ИПшник — тоже человек. Но отечественные банки пока с трудом понимают, как с ним работать: уже как с юрлицом или ещё как с физлицом?

А самим миллионам индивидуальных предпринимателей при выборе банка приходится взвешивать. Потерпеть ли «совковый» сервис ради выгодных тарифов? Выбрать безопасность личных данных или скорость решения проблем? Удобство приложения или возможность свободно распоряжаться собственными деньгами?

Сегодня команда iPhones.ru попытается выяснить, можно ли совмещать всё это в одном банке.

#текст прислан

Содержание:

-

1. Краткие характеристики каждого банка

2. Интерфейсы, баги, фичи, удобство работы

3. Открытие счёта и взаимодействие с банком

4. Тарифы. Сколько стоит обслуживание ИП

5. Условия использования карты, кэшбэки, бонусы и прочее

6. Выводы, сравнение и заключение

Сравнивать буду 3 банка, которые позиционируют себя как современные диджитал-банки, удобные для предпринимателей:

🟡 Тинькофф

🔵 Точка

⚪️ Банк Хайс

Какие возможности просто необходимы фрилансеру, владельцу интернет-магазина, блогеру? Человеку, который работает сам на себя, и хочет тратить свои деньги без проволочек и проблем?

• Выгодные тарифы, причём без лишних «включённых» услуг

• Возможность спокойно распоряжаться своими средствами без лишних вопросов, проверок и комиссий

• Удобство: нормальный банкинг должен упрощать и без того нелёгкую жизнь предпринимателя

• Сервис, адекватный времени — когда решить любой вопрос с банком можно 24/7, онлайн

У меня опыт работы нескольких расчётных счетов в разных банках. На одном ИП — р/с в Сбере и на дешёвом тарифе в Точке. На другом ИП — р/с в Тинькофф, и в Точке же, уже на стандартных тарифах. Да, дети, у большинства бизнесов в стране по несколько счетов и череда ИП. Такова жизнь :)

Ну что, давайте сравнивать:

1. Краткие характеристики каждого банка

🟡 Тинькофф — когда-то первыми задумались о том, чтобы делать банкинг полностью цифровым. Но со временем как будто «устали» и начали всё чаще проявлять признаки бюрократической корпорации: урезать бонусы, увеличивать тарифы, учащать финмониторинги по поводу и без.

Поэтому я, хоть и был долго их преданным клиентом, ушёл в поисках альтернативы.

🔵 Точка — делает классную рекламу, позиционируют себя как банк именно для предпринимателей.

Разберёмся, что они предлагают на самом деле.

⚪️ Хайс — новый банк, который обслуживает только ИП. Утверждают, что такой фокус позволяет им довести процессы и функциональность приложения до совершенства.

Посмотрим.

Гигантов и динозавров банкинга не беру в сравнение. Сбер — дешёвый, но неповоротливый. И с ними у меня был очень неприятный опыт: сливали данные по моему счёту конкурентам, через купленных налоговиков. Альфа хорош всем, кроме цен: 1% от оборота — не очень щадящий тариф.

Начнём, пожалуй.

2. Интерфейсы, баги, фичи, удобство работы

🟡 Тинькофф

Приложение работает шустро, но не всегда интуитивно понятно, где что искать.

Для карты — отдельное приложение, для бухгалтерии — ещё одно. Каждый раз загрузка, ввод пароля заново и т.п. Выписать счёт надо в одном приложении, налоги заплатить в другом, а деньги на карте — в третьем. И интерфейсы не совсем одинаковые, путаешься.

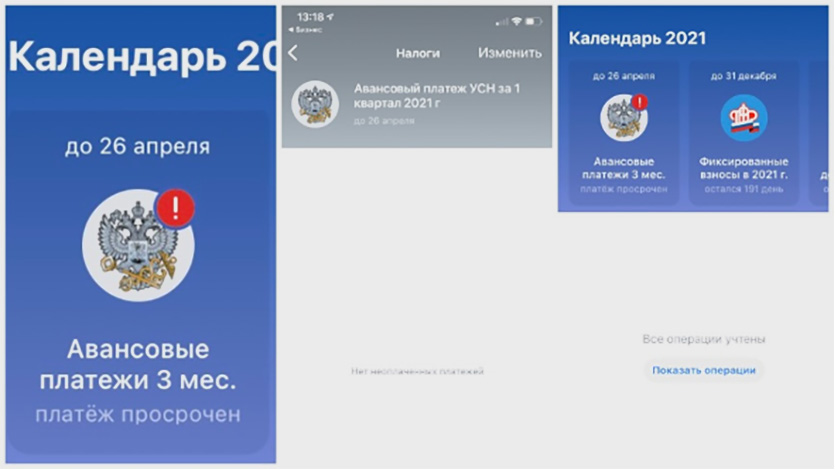

В приложении Бухгалтерия данные могут отображаться неверно. Приложение упорно выдаёт мне красный знак о просроченном платеже в налоговую, который был давно оплачен. Захожу, выхожу — оплаченный платёж так и висит «просроченным».

Десктопная версия банка у Тинькофф для меня неудобна. Куча функций, которые мало кому вообще нужны.

Полезешь что-то искать, а на тебя выпадает стопка левых сервисов типа госзакупок или конструктора сайтов. Какая-то Почта России: и за газ заплатить, и пенсию получить, и тушёнки купить.

Могу быть резковат — но мне это кажется бардаком. Принцип «единого окна», по-моему, не так работает.

Ах, да, и всплывающая реклама их «бизнес-блога» — раздражает. Хотя блог хороший, читаю под настроение. Но не когда надо срочно что-то оплатить.

🔵 Банк Точка

Уже радует, что хотя бы бухгалтерия находится в том же приложении, что и р/с ИП. Дизайн приложения на любителя — хотя это вкусовщина, конечно. Но для меня всё мелко, тесно, слишком много понаписано лишнего. А так — все стандартные функции.

Однако, есть некоторые трудности и нюансы.

Когда я переходил сюда из другого банка, то, чтобы онлайн-бухгалтерия сошлась, нужно было ждать окончания календарного года. В тарифе за 3500 руб. нет возможности залить все совершённые ранее платёжки, чтобы всё посчиталось. Эта опция есть только в самом дорогом тарифе — что несправедливо и не оправдано.

В бухгалтерии, если считаешь и платишь всё сам — нужно отмечать оплаченное вручную, иначе система автоматически будет напоминать даже про оплаченные платежи в налоговую/ПФР.

Платить по счетам удобно с десктоп-версии, контрагенты запоминаются: стоит начать заполнять, вся информация подтягивается автоматически. Но в мобильном приложении мне неудобно и бесит. Я оттуда могу только между своим счётом и картой деньги гонять. В остальных случаях — приходится открывать ноут, чтобы что-то понять.

⚪️ Банк Хайс

Первыми реализовали гениальную, на мой взгляд, вещь — совместили банк для ИП и для физлиц в одном приложении.

С карты на р/с и обратно переключаетесь свайпом внутри единого приложения. Всё наглядно, быстро, под рукой, и управлять средствами гораздо удобнее: потому что все деньги и документы перед глазами.

Нет ничего лишнего. Никаких «ненавязчивых» предложений оформить страховку и подключить ненужные сервисы. Только счет ИП, бухгалтерия, карта. Всё. Простота и минимализм.

Но у них вообще нет версии на десктопе. Только мобильное приложение. Для кого это важно — учитывайте. Я почти всё делаю с телефона, и мне удобно иметь не урезанный, а полный функционал в кармане.

Во всех остальных мобильных банках функционал в приложении отличается от полного функционала в десктопе. Когда мне из мобильного приложения Точки нужно было, например, отправить, платёжное поручение в подтверждения оплаты — я не мог этого сделать. Не было такой опции ещё недавно.

В Хайсе с телефона можно сделать вообще всё.

Я поначалу опасался, что будет неудобно со счетами и платёжками, но нет. Все нужные поля заполняются автоматом по УИН, если это бюджетные платежи. Если другим контрагентам — тоже достаточно начать вводить ИНН или название организации и срабатывает поиск.

У Тинькоффа и Хайса поиск выдаёт похожие результаты, а вот Точка вообще ничего не видит.

Руками пока ничего ни разу не пришлось вводить. Большинство данных подтягиваются автоматически, либо копипастой удобно всё вставляется из счёта. На крайний случай — по запросу в чат они сами создают платёжку, остаётся только проверить и исполнить.

Вывод: В плане удобства приложения для моих целей и задач Хайс и Точка — почти на одном уровне, но Хайс вырывается вперёд за счёт объединения р/с и карты в одно понятное приложение.

У Хайса нет десктопного приложения, но они со смартфона дали возможность работать полноценно. А вот Точка проигрывает по мобильности.

Тинькофф, к сожалению, потеряли пальму первенства в списке самых удобных и «цифровых».

3. Сервис: открытие счёта и взаимодействие с банком

🟡 Тинькофф

Сервисом они меня подкупили когда-то. Первый банк, который перестал себя вести в стиле «где счёт открывали, туда и идите!», не надо было тащиться и стоять в очереди в отделение.

Открытие р/счёта ИП — в течение пары дней. Карта — то же самое. Но нужно договариваться о встречах с курьером, чтобы он сфотографировал мой паспорт и меня с документами, и получил мою подпись. Вот эта необходимость с кем-то состыковываться лично уже устарела, по-моему.

В процессе работы по всем вопросам всегда можно было спросить в чате. Отвечают оперативно, не боты, а живые люди. Подчеркнуто вежливые. Какие-то проблемы решались в мою пользу тогда, когда я даже не ожидал.

Например, ускорили вне очереди возврат денег, «замороженных» на карте итальянской конторой проката машин. Или как-то вернули аж 10 000 руб. комиссии за вывод наличных сверх лимита, только потому что их оператор неверно сказал мне по телефону, сколько можно выводить в месяц без комиссии, а я этот разговор записал – ну я все разговоры записываю, и вот пригодилось.

Но потом… Клиентов становилось больше, а уровень техподдержки, видимо, не успевал расти. Поэтому всё стало решаться, по сути, отписками. Мол, «сделаем всё возможное, как можно быстрее. В течение 15 дней». Но зато смайлик в конце. Эх.

Финмониторинг — со временем стали такими же зашуганными, как какой-нибудь Сбер. И на мои переводы у них через раз возникали вопросы, а уж не отмыванием ли я тут занимаюсь. А я просто свои честно заработанные хочу потратить. Совершенно законно. И это бесило страшно.

В последний раз проверка финмониторингом заняла почти 3 недели вместо заявленных 10 дней. При том, что я предоставил им буквально за день исчерпывающую пачку с документами, от налоговых деклараций до трудовых договоров и договоров с подрядчиками. Короче я решил, что этот гемор не стоит тех кэшбэков, ради которых я на Тинькофф вывожу деньги с ИП.

Налоги приложение помогает посчитать, и декларацию заполнить. Правда, не всегда корректно работает «автоматика». Из-за этого однажды я чуть не попал на разбирательства в налоговой, часть дохода не попала в декларацию.

К слову, маленький сюрприз: декларацию вашу банк отправит в налоговую совершенно бесплатно. Но. Для этого нужна ваша цифровая подпись, а вот за неё с вас уже возьмут 990 р. Ба-дум-тсс!

🔵 Банк Точка

Счёт открывают быстро, удалённо. Заполнение формы, отправка сфотографированных документов, видеоселфи — и всё ок. Могут бесплатно помочь с регистрацией ИП, это ценно.

Чат, если вдруг проблемы и вопросы — довольно быстрый, отвечают люди, не роботы, сразу по существу.

С финмониторингом не сталкивался пока.

Налоги банк рассчитывает сам, и постоянно предлагает все оплатить, есть возможность отправки деклараций с электронной подписью, и она входит в тариф, в отличие от Тинькофф.

⚪️ Банк Хайс

Открытие счета — онлайн или на личной встрече, как вам удобнее. Открыть счёт онлайн просто: скачиваешь приложение, заполняешь форму, отправляешь им фото документов. Просили перефотать паспорт, чтобы было лучше видно номер. В остальном — без проблем. Короткий видеосозвон в Зуме в удобное время — и через пару часов счёт открыт.

Главная их идея — не просто слить воедино два приложения. У них одни и те же люди занимаются вами и как ИП, и как физлицом.

За обслуживание счета ИП и карты физлица во всех остальных банках отвечают разные люди. И они не видят данных друг друга. Отсюда и возникают ограничения в переводе со счёта ИП на собственную карту физ.лица, и блокировки якобы «подозрительных» операций вообще без повода.

В Хайсе хотя бы одна и та же команда видит, что полмиллиона на моей карте — это мои собственные деньги, которые пришли с моего же ИП. И они могут сами посмотреть, откуда они на счёт ИП попали. Ясно, что, если они там найдут что-то подозрительное, или налоговая придерётся — они обязаны будут приостановить операции. Но хотя бы не так часто будут дурацкие вопросы задавать. Уже облегчение.

Отдельно отмечу плюс — переводы проходят круглосуточно. Без ожидания следующего опердня, перевести денег на карту физлица получится хоть в 2 часа ночи в субботу, без проблем.

Что касается общения с банком — пока радуют. В любое время дня и ночи, мгновенно реагируют на любой вопрос. И обходятся без смайликов, типа компенсирующих неспособность/нежелание помочь мне, быстро и адекватно. Посмотрим, испортятся ли со временем.

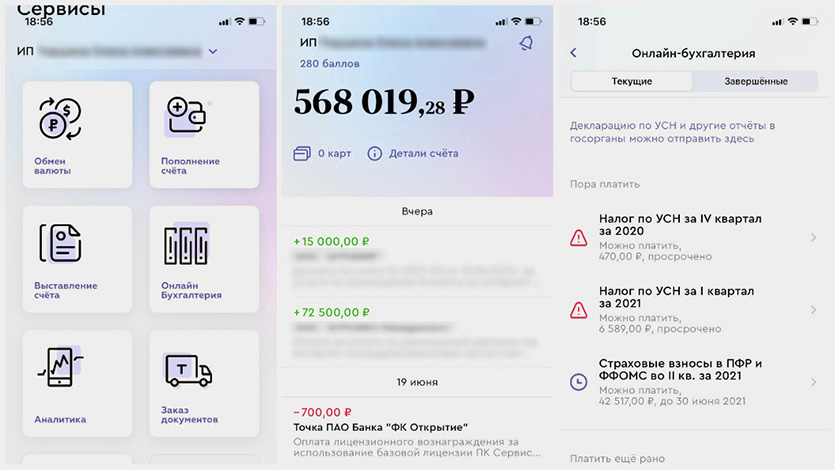

Налоги для УСН 6% сами считаются и оплачиваются, декларация заполняется и отправляется одной кнопкой — вообще не надо на эту тему напрягаться, все дела с налоговой уже улажены, без просрочек и пеней.

Вывод: По сервису и клиентоориентированности Тинькофф всё ещё крут на фоне Сбера или, скажем, ВТБ — но и Хайс, и Точка обгоняют на полкорпуса.

В Точке немного геморройная процедура открытия счета, если вы одновременно регистрируете ИП: нужно встречаться с представителем банка (как и в Тинькофф), писать доверенность. Открытие счёта у существующего ИП — просто и быстро.

В Хайсе тоже просто и быстро, но при открытии счёта онлайн приходится созваниваться с ними по зуму. Для меня лично это удобно, но уверен, зум кого-то введет в ступор.

Но Хайс, безусловно, задаёт планку в том, что одна команда занимается и ИП, и физлицами, это удобнее и самому банку, и уж точно гораздо проще для клиента.

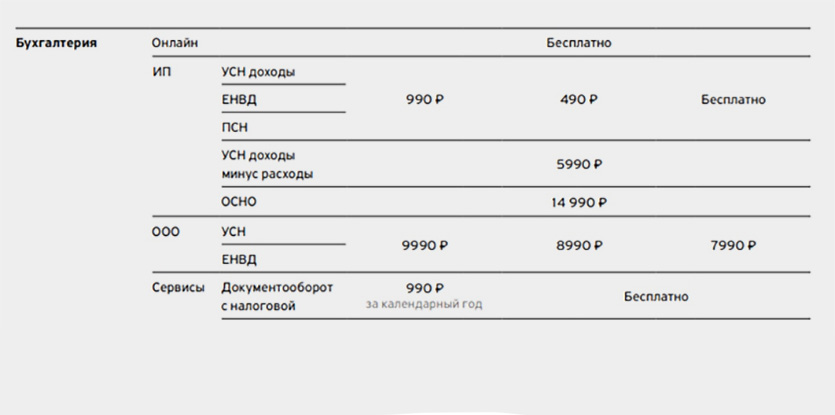

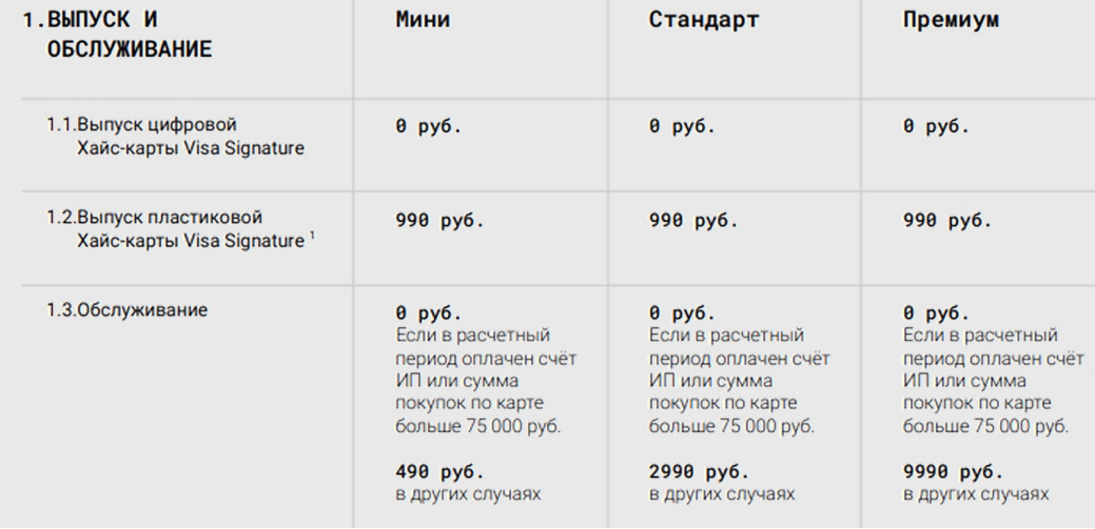

4. Тарифы. Сколько же стоит обслуживание ИП

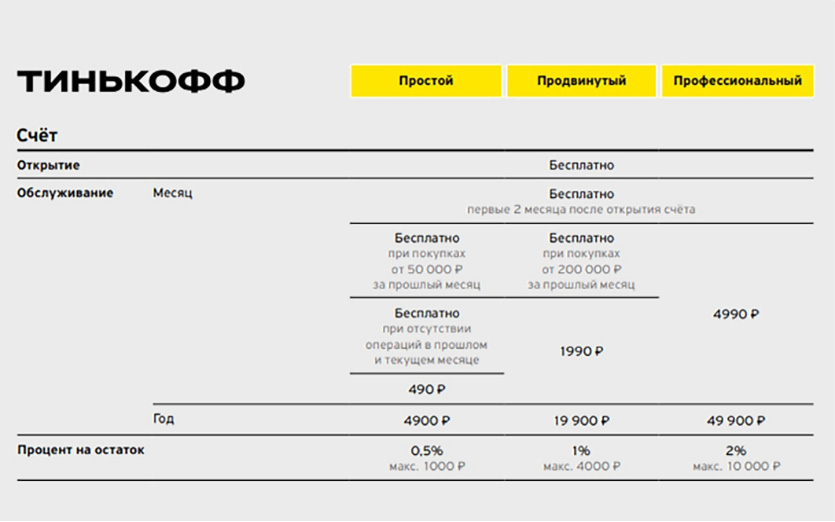

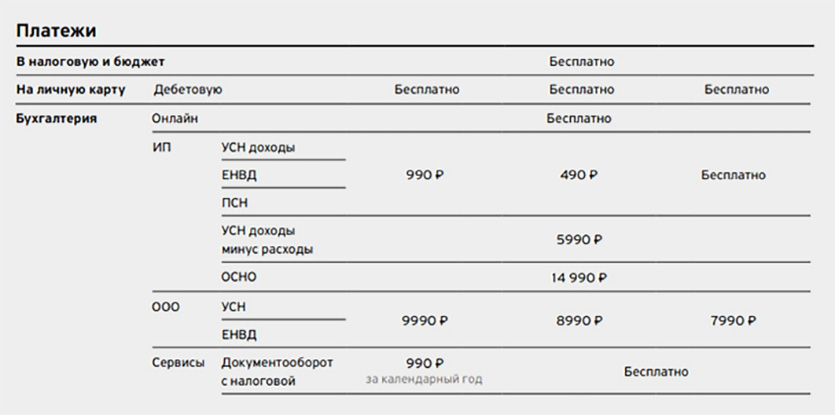

Тарифы для ИП в 🟡 Банке Тинькофф

Тарифы для ИП в 🔵 Банке Точка

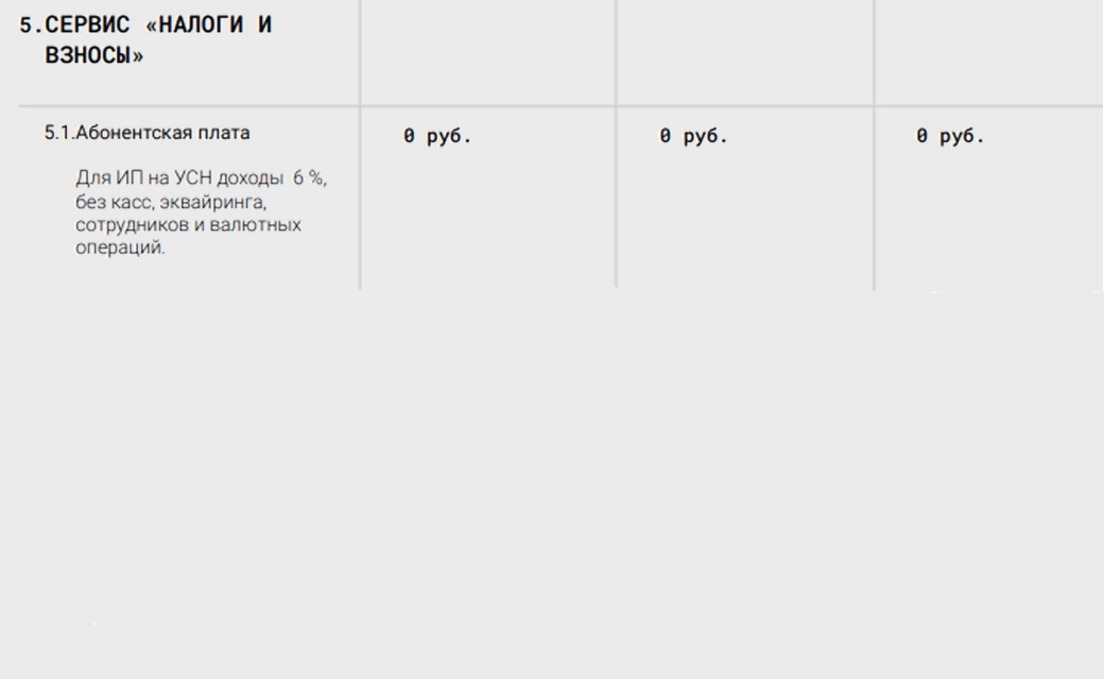

Тарифы для ИП в ⚪️ Банке Хайс

Тут цифры говорят сами за себя, хотя приходится смотреть очень внимательно.

Тинькофф — банально самый дорогой. Особенно, если вам нужен валютный контроль.

В Тинькофф и Хайс минимальные тарифы — по 490 р./мес. Но они отличаются количеством того, что включено. Разные лимиты перевода на карту, снятия наличных и т.п. В Тинькофф лимиты совсем не большие.

У Точки есть завлекаловка, тариф за 0 р. Но, подходит не всем, как и всё бесплатное. У меня в активном пользовании тарифы за 700 и за 3 500 руб. В целом, очень достойный ценник по рынку, но есть нюанс.

У Точки, в отличие от Хайс и Тинькофф, нет разделения лимитов: переводите вы на свою карту, или другим физлицам/себе в другой банк. То есть гипотетически, может произойти ситуация, когда надо будет выбирать: перевести зарплату самому себе или каким-нибудь подрядчикам.

Считаем:

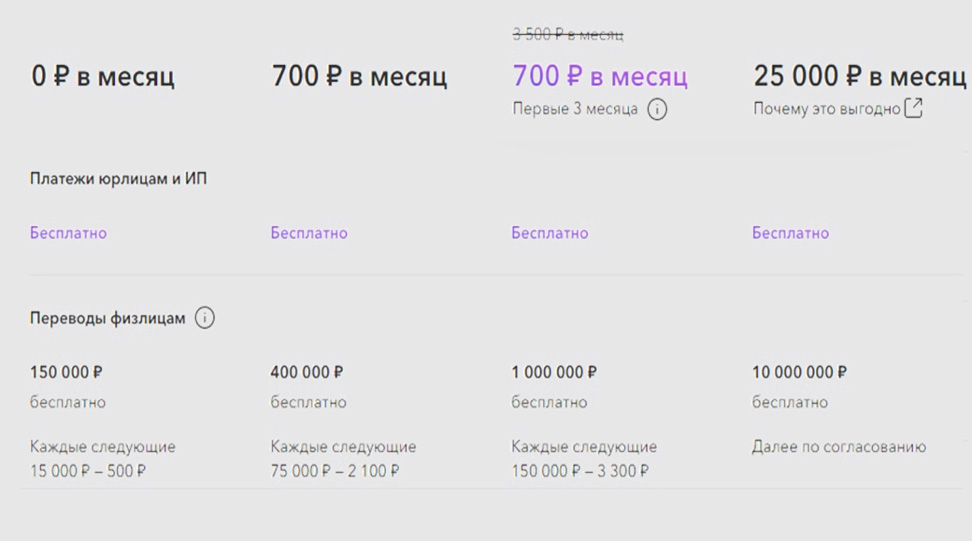

Если у вас есть необходимость перекидывать со счёта ИП на собственную карту, например, 500 000 руб. ежемесячно, то:

▪︎ в Тинькофф это возможно без комиссии на тарифе за 4 990 руб./мес.

▪︎ в Точке — за 3 500 руб./мес., причём первые 3 месяца со скидкой, по 700 руб./мес.

▪︎ в Хайсе — за 2 990 руб./мес. и также со скидкой на первые 3 месяца — по 690 руб./мес.

В пределах 600 000 руб. Хайс круче всех. Причём, у Хайса в любой тариф входит сразу всё: и обслуживание ИП, и сервис «Налоги и взносы», описанный выше, и обслуживание физлица с премиальной картой. А премиальная карта в рамках одного тарифа — это сильно. У Точки так для тарифов за 3 500 и 20 000 в месяц, на тарифе за 700 руб. придётся доплачивать ещё 100 руб. за уведомления по карте.

Если же вам нужно переводить на карты физлиц суммы до 1 млн. — выгоднее становится Точка.

Но надо учитывать нюанс, о котором сказал выше: переводите вы самому себе или кому-то. И что делаете дальше: снимаете наличку в банкомате или переводите на другие счета/карты физлиц.

В Точке все переводы дальше на других физлиц уменьшают ваш лимит переводов без комиссии, то есть перевели себе миллион, а раскидать его дальше бесплатно уже не получится. Иначе рискуете вылезти за лимит и заплатить доп.комиссию 3 300 руб. Пользоваться картой как кошельком — сразу положить на неё миллион и потом переводить его куда-то ещё по надобности — не получится.

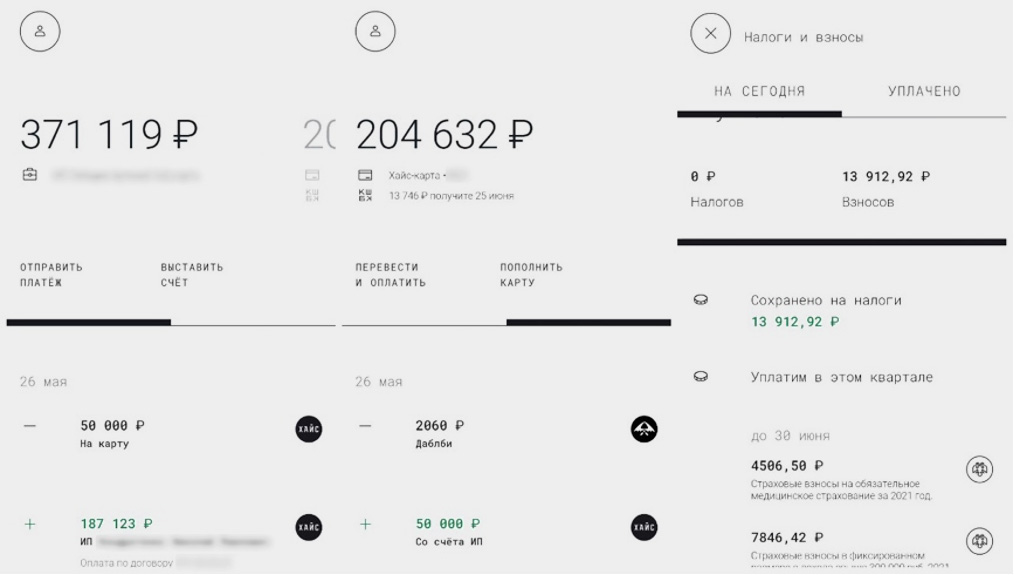

В Хайсе — можно перевести себе со счёта ИП на Хайс-карту 600 000 руб., и потом перевести их кому-то ещё в любой банк, всё без комиссии.

Зато наличку выгоднее снимать в Точке: 300 000 руб. в месяц без комиссии (против 100 000 в Хайсе).

Вывод: внимательно читайте, что в вашем тарифе включено, и с какими лимитами. Хайс — топчик для тех, кто переводит до 600 000 руб. в месяц на карты физлиц. Неважно, себе на карту, или другим людям в другие банки.

Если вы переводите больше 600 000, до 1 000 000 — Точка будет выгоднее, однако без «права на ошибку»: сразу нужно переводить конечному адресату-физлицу.

5. Что касается карты. Сколько стоит потратить свои деньги

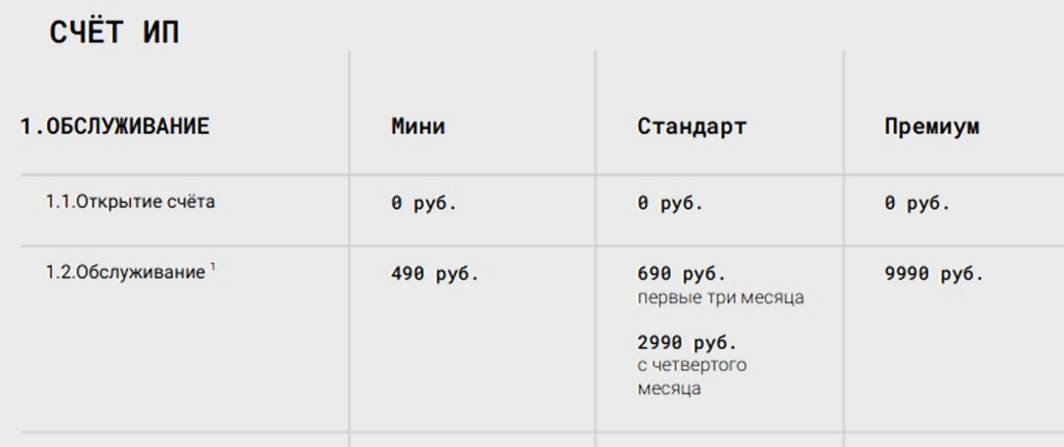

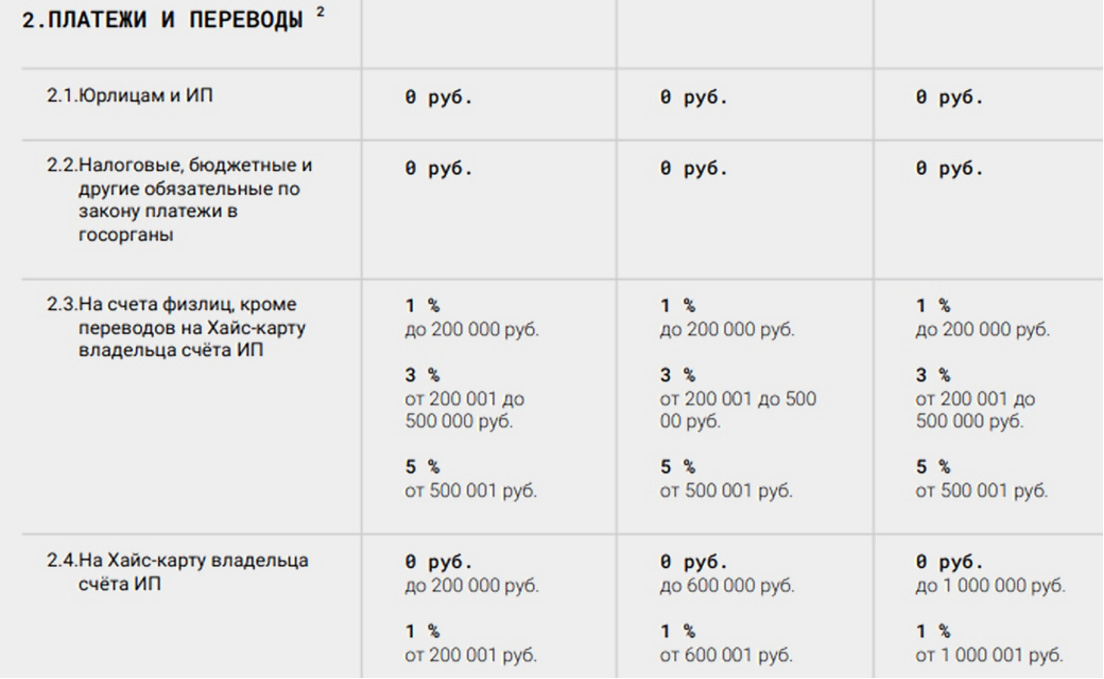

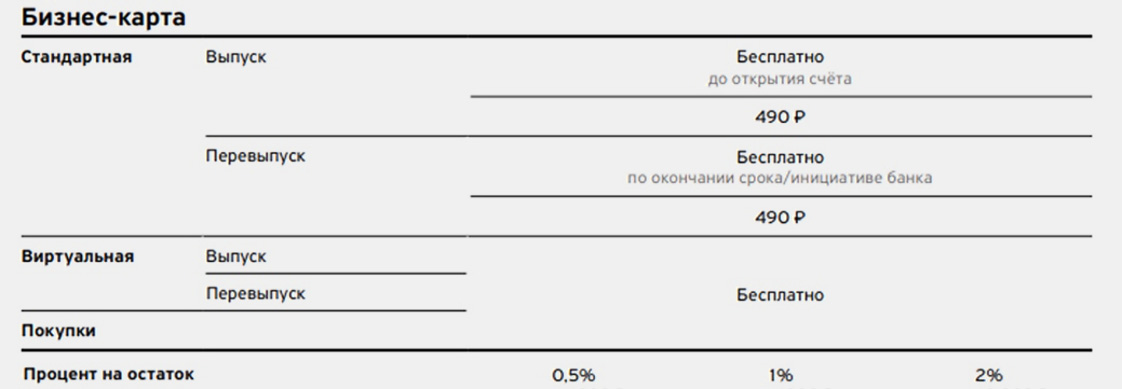

Карта в 🟡 Банке Тинькофф

Карта в 🔵 Банке Точка

Выпуск и доставка — бесплатно

Карта в ⚪️ Банке Хайс

Итак, Точка привлекает тем, что предлагает пластик бесплатно. Тинькофф — за 490 руб., Хайс — аж за 990. Однако, у всех троих есть возможность выпустить только виртуальную карту, и расплачиваться/взаимодействовать с банкоматами только с помощью часов и телефона — это у всех троих также бесплатно.

Меня это более чем устраивает. Пластиковые карты вместе с кошельком уже покрылись пылью, лёжа последние пару лет дома в тумбочке :)

Так что подробнее рассмотрю то, что мне наиболее важно.

Партнёры и бонусы

🟡 У Тинькофф кэшбэки не самые подходящие для современного предпринимателя, как мне кажется. Сеть магазинов обуви эконом-класса, известный интернет-магазин с БАДами, лото :) Ну, книжные магазины — ок.

Те самые рекламные «до 30%» даёт далеко не каждый партнёр. Нашёл только онлайн-кинотеатр ivi. Неплохо! Но остальные 5-10% скидок, часто одноразовых, на единичную покупку. В общем, эта система больше похожа на купоны, чем на партнёрскую программу.

🔵 У Точки список партнёров по карте вообще ведёт на страницу 404, так что их кэшбэк — кот в мешке.

Но у Точки есть кэшбэк не только на покупки по карте, но и при использовании счета ИП. Он начисляется на переводы рекламным площадкам, при оплате всяких взносов в налоговую. В виде баллов, правда. Но их можно и потратить виртуально, и обменять на настоящие деньги. Это крутая штука.

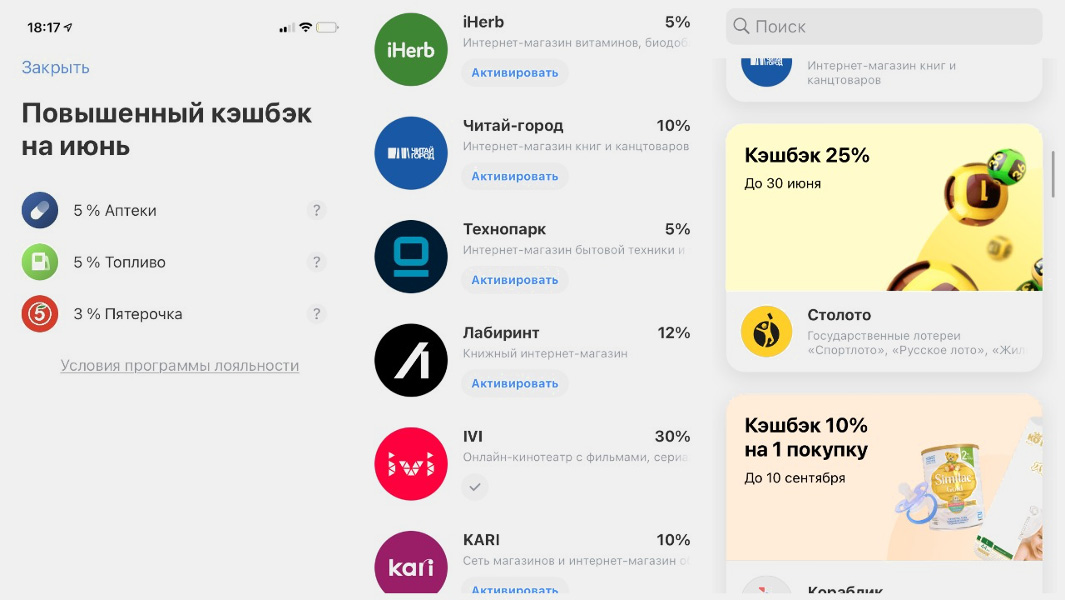

⚪️ Хайс-карта на фоне других заметно выше уровнем. Это премиальная Visa Signature со всеми положенными премиальными плюшками.

Я как-то привык думать, что партнёры по кэшбэку — это никому не нужные сервисы, которые стараются хоть так привлечь клиентов. Но у премиум-Visa вполне рабочие вещи: сетевые супермаркеты, которые есть по всей стране, типа Магнита, Ленты, Азбуки вкуса. Заправки Лукойл, такси Gett — я лично всё это использую вполне регулярно, так что тут приятно удивлён.

– SkillBox: до 55% скидка на обучение

– Okko, онлайн-кинотеатр: до 50% на подписку

– Литрес: до 25% скидка на электронные книги

– AliExpress: купон на скидку при оплате

– Золотое Яблоко, косметика: до 10%

– Азбука Вкуса: в 3 раза больше баллов и бесплатная доставка

– Магнит: в 3 раза больше баллов

– Лукойл: в 3 раза больше баллов

– Gett Taxi Бизнес: скидка 15%

– Ламода: скидка до 15%

Это только малая часть. Сами видите, нужные и полезные сервисы и магазины. И даже скидки на онлайн-кинотеатр уже не 30, а 50% :)

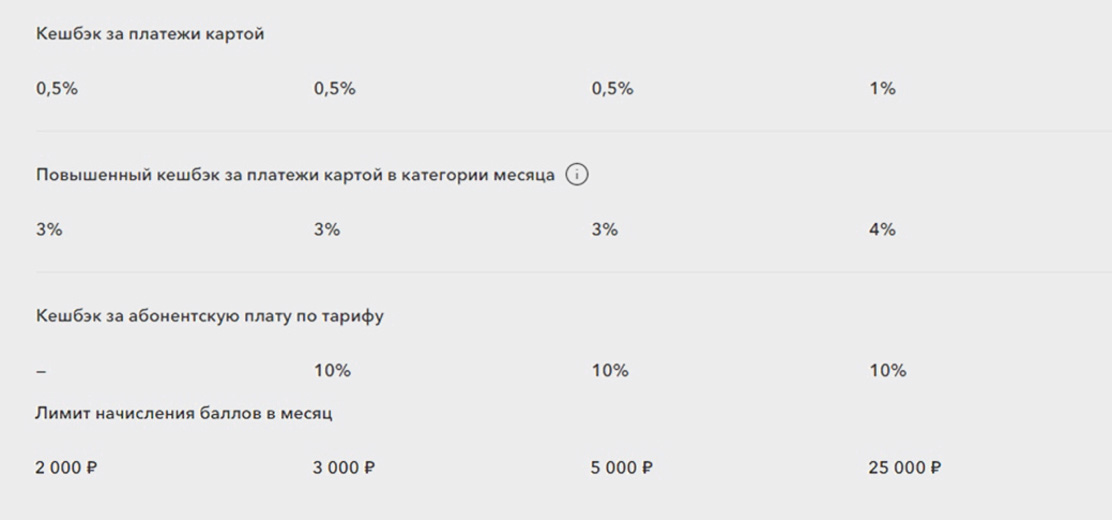

Размер % кэшбэка

🟡 В Тинькофф, если отфильтровать маркетинг, что мы разобрали выше, останется кэшбэк в 1%.

Но у них есть «избранные категории». Каждый месяц нужно не забыть выбрать новые 3 вида покупок, на которые кэшбэк будет аж «до 15%»! По факту — опять преувеличение. Ни разу никаких 15 процентов там, по-моему, ни я, ни мои друзья с Тинькофф Блэк — не видели: 3-5% обычно. И я постоянно их забываю выбирать, поэтому пропускаю много времени, когда мог бы получить лишние пару сотен.

Короче, как с «любимым продуктом» во Вкусвилле: зачем-то каждый раз предлагают выбрать продукт, на который в следующий раз дадут скидку, если этот следующий раз наступит в течение… и если ещё… и ещё… и вот тогда. Ребята, если вы хотите сделать мне приятное – сделайте это сейчас. Не надо играть со мной в маркетинговые игры. Я уставший, злой ИПшник, я не хочу играть :)

🔵 У Точки размер кэшбэка по карте — всего 0,5% в месяц. Плюс так же 3 повышенные категории. Но эти хотя бы честно говорят: даже на них максимум 3% кэшбэка можем вам позволить.

Но у Точки, как я выше указал, есть кэшбэк и за траты по счёту ИП: и вот это удобно. Получается примерно 1 000 руб. в месяц. Частично перекрыть затраты на обслуживание — норм!

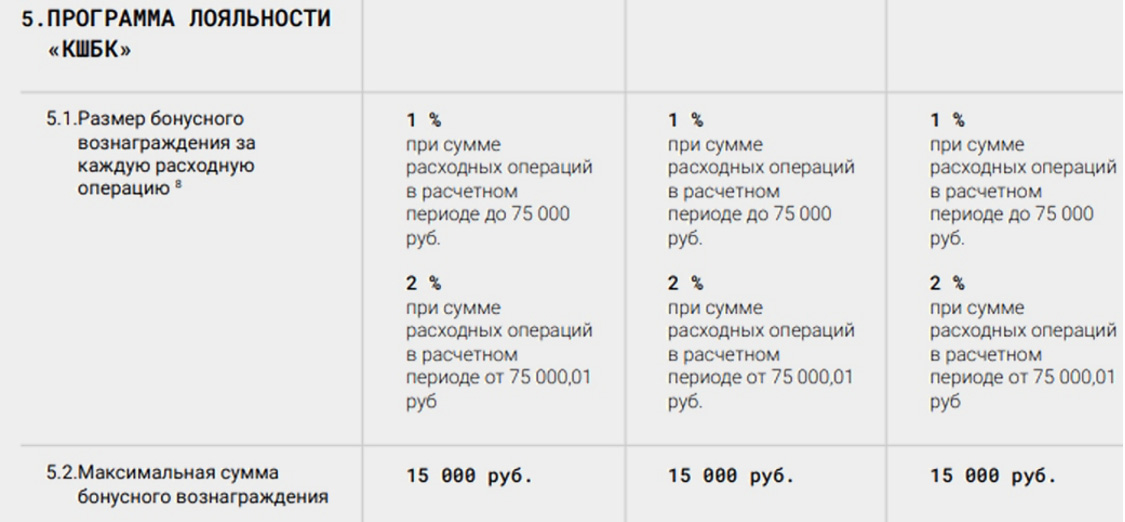

⚪️ Хайс в этом смысле мне показался сделанным «для людей», адекватно.

Если тратите до 75 000 р. в месяц — кэшбэк тот же 1%, как в Тинькофф, а если больше — то 2% на всё. Никаких категорий этих дурацких: просто 2% на все траты, от кофе до покупки машины. Со 100 000 в месяц вернуть 2 000 — недурно.

Лимит кэшбэка

• В тарифах у Тинькова, в отличие от Хайса или Точки, маленький подвох: нет указания на то, что по кэшбэку есть лимит начисления. А он есть — 3 000 руб. в месяц. Но это надо запариться и поискать в другом документе на сайте.

• В Точке то же самое: лимит 3 или 5 тысяч в месяц, в зависимости от тарифа.

• И только Хайс щедро готовы отсыпать 15 000 в месяц. По-моему, это бомба: с такой карты выгодно делать крупные покупки и возвращать кэш, который перекрывает стоимость обслуживания в несколько раз.

Карта с такими привилегиями, если вы решите оформить её в любом другом банке отдельно, просто как физлицо, обойдётся примерно в 3000-5000 рублей в год. В Хайсе она входит в один общий тариф вместе с обслуживанием ИП и бухгалтерией — всё за 2 990 руб.

Вывод: В теме кэшбэка и удобной карты для физлица Тинькоф грустит на 3 месте, Точка топчется на 2-м, а Хайс — определённо ТОП.

По опыту, если ИП занят работой, то чаще всего у него просто нет времени и возможности следить за всем этим. Он просто тратит деньги и все.

Поэтому Тинькофф и Точка с необходимостью выбирать категории — не очень удобно.

У Точки круто придуманы — кэшбэк на оплату тарифов и процент на остаток по счёту ИП.

С Хайса оплачивать любые покупки и проще, и выгоднее всего.

6. Итак, что я вынес для себя

🟡 Тинькофф радует уже не так, как было на заре их становления. Тогда они были самыми крутыми. А сейчас не успевают угнаться за более молодыми и гибкими. Зато уже начинают становиться «вредными» бюрократами, как самые старые и большие персонажи банковского рынка.

Приложения немного устарели. Не слишком радуют тарифы.

🔵 Банк Точка лучше всего для тех, у кого совсем не большие обороты по р/с и не предвидится крупных трат. Сервис не без грехов, но в целом удобен. Приложение вполне приличное. Но милых сердцу обычного «физика» плюшек и бонусов вы тут не получите. Для небольших ИП, которые мало тратят — идеально :)

Либо, наоборот, для относительно крупных ИП, у кого переводы на физлиц составляют более 1 000 000 р. в месяц. Для них лимит переводов без комиссии тут самый выгодный. Но — может не хватить лимита на переводы другим физлицам, если в отчётном месяце уже перевели много на карту самому себе.

⚪️ Банк Хайс, в текущий момент их развития, золотая середина. (они только в начале 2021 открылись, поэтому я так написал) Банк новый, но работает на лицензии «Модульбанка», давно известного на рынке. Круто реализовали идею объединить физиков и юриков в одном приложении и в одной «экосистеме» — отсюда гибкий скоринг, меньше к вам вопросов и быстрее решение любых проблем.

Удобный сервис, без ненужного мусора и неиспользуемых функций. Великолепные условия для физлица.

Идеальные по тарифам для не самых маленьких и не самых крупных ИП. Если вы как физлицо хотите переводить себе на карту и тратить с неё до 600 000 р. в месяц — это ТОП. Лучшие в этом секторе.

Для остальных — это отличный вариант открытия второго/резервного/запасного счёта. А уж тратить свои деньги как физлицо — однозначно надо с карты Хайса! Кэшбэк как средняя з/п в регионе.

Вот такое выходит сравнение самых современных и цифровых банков. Надеюсь, было полезно.

А какой опыт у вас? Есть здесь ИП?

23 комментариев