Всем привет, хочу у вас тут спросить про наболевшее. Вам не кажется, что в последнее время Тинькофф Банк стал очень так себе? Никакое переименование в Т-Банк не может скрыть, что практически все условия для держателей дебетовых карт Black (Блэк) за последние два года стали значительно хуже, невыгоднее – по крайней мере, на мой взгляд.

Как-то проезжал мимо баннера с рекламой одного крупного банка, который обещал кэшбек на все покупки, процент на остаток и бесплатное обслуживание дебетовой карты. Прямо ностальгия пробрала. Я с его карт ушёл десять лет назад, так как «Тинёк» тогда стал круче, технологичнее и интереснее. А теперь есть ощущение, что всё стало наоборот…

В общем, принял волевое решение. Хочу ваше мнение узнать и заодно своим поделиться. Может, я зря ругаю «тиньк», но просто накопилось много вопросов, и я всё чаще думаю, не пора ли уйти от них полностью, закрыть карты и договор напрочь.

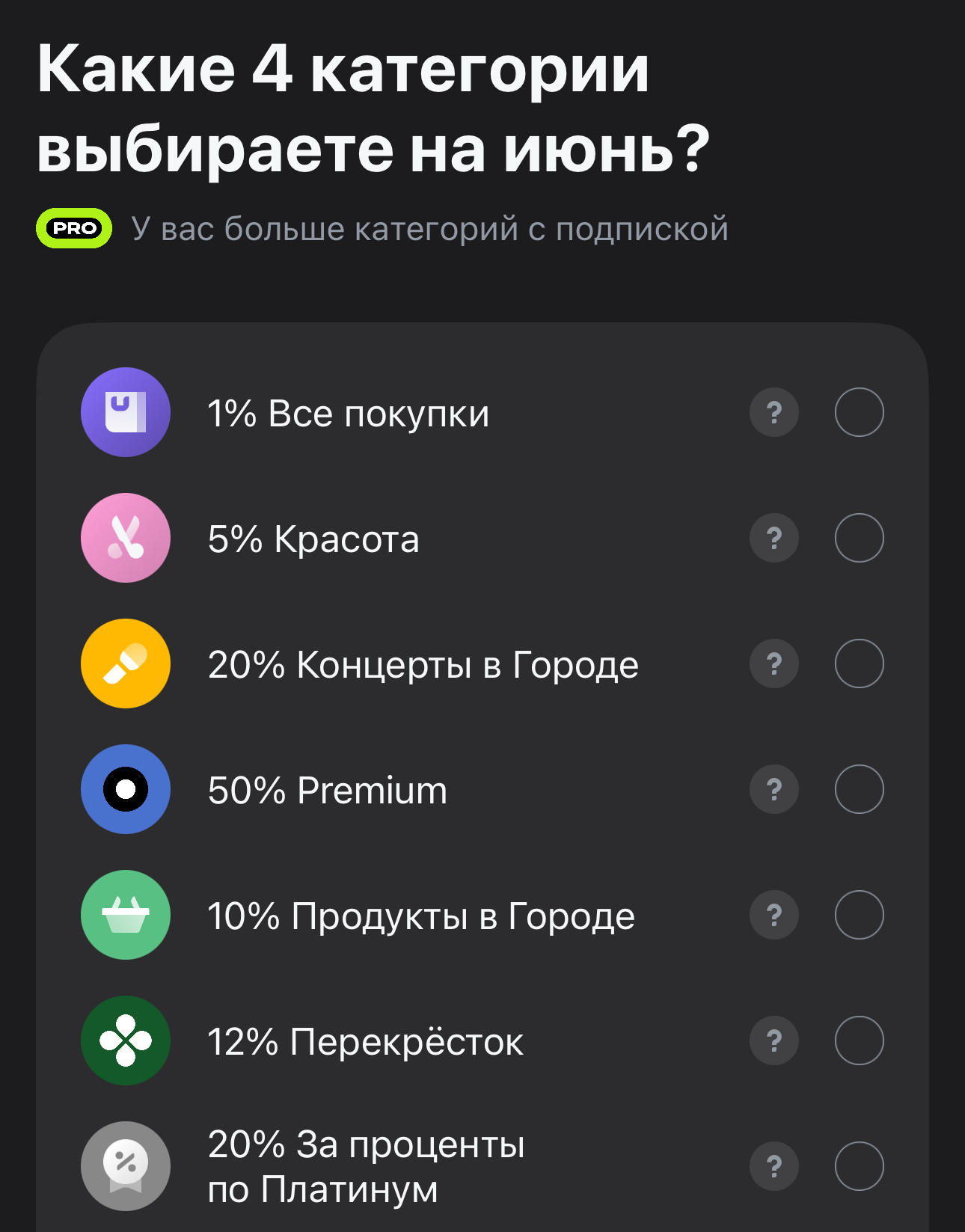

● Лотерея с повышенным кэшбеком надоела. Вот эта игра в «категории месяца» за 10 лет изрядно набила оскомину – несколько раз подряд мне подсовывают те категории, которые мне максимально не подходят. «Красота», билеты через сервисы T-Bank, продукты с заказом из Т-Банка и прочее, чем, на мой взгляд, никто не пользуется.

И чем дальше, тем больше в этих списках чисто маркетинга. Я очень рад, что компании договариваются с Т-Банком, чтобы он засовывал туда 10% при покупке в определённых местах, но если я в них раньше не покупал ничего, то и ради 10% не пойду.

А в разделе повышенных кэшбеков сплошь какая-то ерунда. 50% на стрижку волос с левой ноги в селе Кукуево в полночь на 30 февраля – ну кто за этим следит и кому это нужно, кроме как маркетологам банка, на таких бесполезных кэшбеках выезжающих с громкими заявлениями про супервыгодность карты?

● Накопительные счета менее выгодны, когда у других – наоборот. Например, уже давно в Т Банке накопительные счета с одним из самых неинтересных процентов среди других крупных.

7% или даже «повышенные» 10% – это меньше, чем 11%, 12% и 14% соответственно у нескольких других крупных банков.

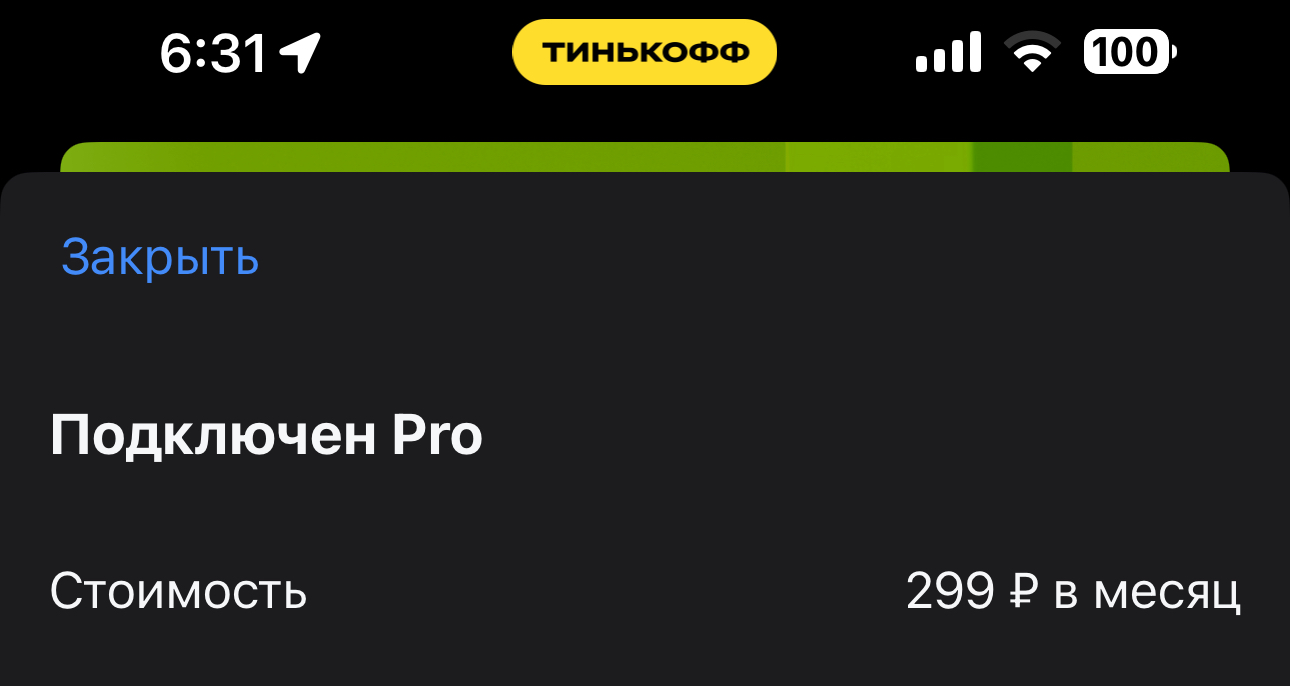

● Подписка Pro подорожала. Раньше было 199 рублей в месяц, теперь 299 рублей в месяц. Субъективно, кроме улучшенных категорий кэшбека, бесплатных уведомлений и снятия ежемесячной комсы, физику она и раньше ничего полезного не давала.

Теперь, когда обслуживание карт само по себе бесплатное, а от уведомлений по операциям нас отучили санкциями, эта подписка регулярно начала загонять в минус, особенно когда стал платить не исключительно их картой, а другими, чьи условия стали выгоднее «тиньковских».

● Кэшбек 1% теперь надо включать. С 2022 года он даётся, только если его выбрать вручную из вариантов в приложении. То есть одной потенциальной категорией у его выбирающих стало меньше. Более того, этот 1 процент ничем не особенный на фоне других банков, и очень странно, что его два года подают ещё и как опцию.

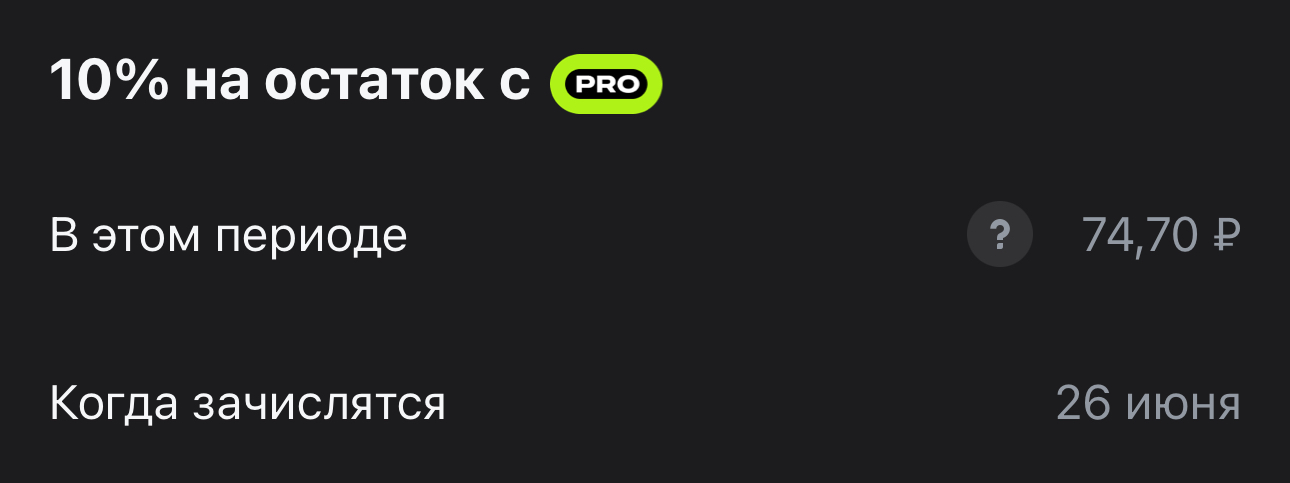

● Убрали проценты на остаток. Эта тысяча рублей в месяц большой погоды не делала, но по крайней мере покрывала стоимость платного тарифа обслуживания. Что самое смешное, проценты убрали для абсолютно всех. То есть хранить деньги на карте Т Банка стало невыгодно и бесполезно. Потому что многие другие банки его по-прежнему начисляют.

Ещё сократили срок по услуге Кубышка (беспроцентный займ): раньше было 14 дней, теперь 7 дней везде, кроме топовой версии подписки. И ещё много разных маленьких мелочей…

А что меня окончательно сподвигло задуматься о смене основного банка, так это недавняя акция с повышением стоимости подписки Pro и одновременной скидкой при оплате на год вперёд. 1990 рублей за 12 месяцев вместо 299 рублей ежемесячно выглядели интересно. Я не поддался, чувствуя подвох.

Так и вышло – после отключения процентов на остаток всё стало понятно. Загнали кучу людей на эту подписку. Мне кажется, расчёт был на то, что после этого можно спокойно урезать условия. Народ, который повёлся на такую годовую скидку, будет стиснув зубы терпеть, раз «уплочено».

—

Подсевшие на Т-Банк, что сами думаете? Несмотря ни на что, продолжите пользоваться их картами? Может, я перегнул, и на самом деле у бывшего «Тинькофф» всё отлично. Но решение принял.

Кстати, раз сам этой темой интересуюсь, могу в следующий раз сравнить условия у других банков страны на дебетовые карты – было бы интересно такое?

-

Этот пост написан читателем в разделе Блоги, где каждый может разместить статью. Начните по этой ссылке. Лучшие посты появятся на iPhones.ru.

P.S. Обязательно прочитайте инструкцию, она поможет.

142 комментариев