Разработчик/Издатель: Roketbank

Версия: 2.4.2

iPhone: Бесплатно [Скачать из App Store]

Финансовые сервисы и структуры — это весьма неповоротливые организации, которые далеко не всегда стремятся что-то в своей работе менять и обновлять в отношении клиентов. Конечно, главным критерием качества является стабильность работы, все-таки речь о наших деньгах, но и приятных нововведений ведь хочется тоже. Обычно они ограничиваются небольшими колебаниями процента на остаток средств на счету, иногда бывают связанные со скидками акции при расчете банковской картой и, собственно, все. Но есть и исключения. Например, Рокетбанк за несколько месяцев добавил массу новых возможностей как в сервис, так и в мобильный клиент. Кроме того, удалось испытать карточку Рокетбанка в далеком и ближнем зарубежье, а именно, в Японии и Украине. Обо всем этом мы и поговорим в данной статье.

В прошлом обзоре мы детально рассказали о том, как заказать карту, возможностях платежной системы и одноименного клиента, и рекомендуем интересующимся прочитать, чтобы понимать, о чем пойдет речь ниже.

Да-да, Рокетбанк стоит воспринимать скорее как виртуальный банковский сервис, чем традиционный банк, но он выгодно отличается от большинства традиционных решений такого рода и предоставляет очень гибкие условия работы. В частности, заказ карты осуществляется бесплатно прямо из мобильного приложения, после чего вам ее доставляет курьер. Единственный нюанс, пока карточку можно получить только в Москве, но в ближайшее время компания планирует выйти в другие регионы России.

Также стоит упомянуть, что Рокетбанк предоставляет дебетовую карту уровня Visa Platinum, а это само по себе несет владельцу немало плюсов, включая скидки и бонусы в отелях и магазинах по всему миру. Например, в сети токийских магазинов потребительской электроники Bic Camera при оплате картой Visa предоставляется скидка в 5%. Вычитаем из суммы покупки еще 5% — это скидка для иностранцев (при покупке нужно предъявить свой паспорт), фактически вам возвращают налог. В итоге получается весьма внушительная экономия. По традиции я порадовал себя новой камерой (в прошлом году тоже привез фотоаппарат, но из Гонконга):

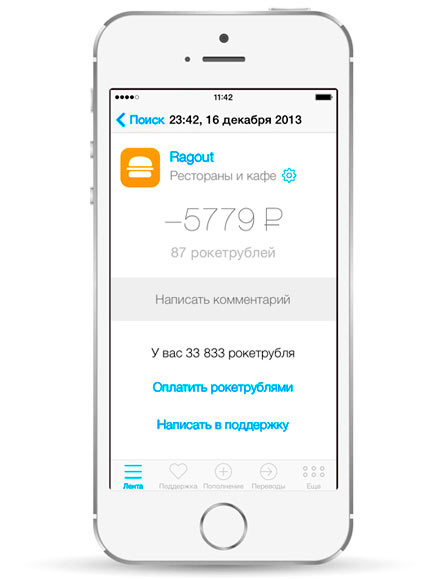

Более того, за каждую покупку с помощью карты Рокетбанка начисляется бонус в размере 1,5% от ее стоимости. Вот только в прошлом это были «мили», которые позволяли покупать любые авиабилеты — круто, конечно, но далеко не каждый день мы куда-то летаем. Теперь же начисляются «рокетрубли», за которые можно покупать все, что душе угодно. Ими легко оплачиваются любые покупки по карте от 3 тыс. рублей. Фактически имеем кэшбэк.

Работает система просто: рокетрубли копятся на карте, потом вы совершаете покупку, и чтобы обменять их на деньги — просто выбираете нужную транзакцию в приложении и нажимаете кнопку «оплатить рокетрублями». При этом вы не ограничены в выборе товаров и услуг. В течение 72 часов компания спишет рокетрубли и начислит на ваш карточный счет реальные деньги.

Еще одно важное нововведение — это начисление 9% годовых на остаток денег на карте рокетрублями. То есть теперь вы получаете бонус как за покупки, так и за хранение на счету денег.

Все эти приятные нововведения радуют, но как себя карта будет вести в далеком зарубежье? Сей момент удалось проверить на практике в Токио. Для тех, кто планирует посетить Страну восходящего солнца, дам совет — рассчитывайте на наличные (обменять по самому выгодному курсу можно в аэропорту), а карту приберегите для серьезных покупок в больших магазинах. Дело в том, что хоть столица Японии и является одним из самых технологичных городов в мире, далеко не во всех магазинах, ресторанах и развлекательных заведениях есть терминалы. Плюс в этой стране масса своих особенностей в работе банковской системы и не факт, что ваша карточка будет принята. Тем не менее, испытание карты Рокетбанка прошло успешно, о чем я расскажу ниже.

Одной из больших достопримечательностей Токио является «Диснейленд». Хоть изобретение это не японское, но у местного парка развлечений чувствуется мощный национальный колорит, выделяющий его среди других Диснейлендов мира. Например, японские школьницы, разгуливающие в коротеньких юбочках, чулочках и легких пиджачках при температуре +1–2°C.

Японским школьницам нравится Рокетбанк!

Японцы в принципе очень закаленная и морозоустойчивая нация и даже маленьких детей в возрасте 2–3 лет они особо не кутают. Запакованные в пуховики и теплые куртки туристы ярко выделяются на фоне практически раздетых для морозного зимнего дня японцев. На улице 0°С, а серьезные потомки самураев топают по улице в деловых костюмах — удивительно.

Но вернемся к Диснейленду, с которого я начал испытание карточки Рокетбанка. Посмотрев на местные красоты и прокатившись на паре каруселей, мы решили перекусить, и выбор пал на большой ресторан, выполненный в стилистике «Алисы в стране чудес»:

Кормят вкусно — есть традиционные салаты, вроде «Цезаря», есть по-разному приготовленное мясо, рис, есть какие-то непонятные японские блюда. В общем, мы выбрали более-менее понятную еду, чтобы не возникло казусов с пищеварением. Например, вот такой получился обед у меня:

Удалось ли рассчитаться карточкой? Вообще без проблем! Естественно, транзакция была отражена и в мобильном клиенте:

Что касается стоимости, то в пересчете на национальную валюту получается примерно 2600 руб., а это, на минуточку, весьма сытный обед из нескольких блюд для трех здоровых мужиков и одного ребенка. Думаю, в московском ресторанчике среднего пошиба мы бы заплатили больше. Если вам вновь будут говорить, что Токио — самый дорогой город в мире, не верьте. Но более подробно об этом я расскажу в большом тематическом репортаже, а пока вернемся к испытаниям.

В токийском Диснейленде помимо массы разных аттракционов и тематических заведений общепита есть и немало сувенирных лавок. Прокатившись на американских горках, мы на ватных ногах направились к одной из таких — надо же привезти что-то памятное.

Так как американские горки в токийском парке развлечений связаны с темой дикого запада и именно они произвели одно из самых ярких впечатлений (хотя, был еще невероятный парад), решили заглянуть в соответствующую лавочку.

Продавщице тоже понравился Рокетбанк

Набрав всяких сувениров, мы вновь проверили возможности карты:

Обратите внимание, что терминал встроен прямо в кассовый аппарат

Одно движение и безналичные российские рубли превратились во вполне реальные японские иены. Никаких задержек и вопросов.

Не совсем японский сувенир, но зато из токийского Диснейленда!

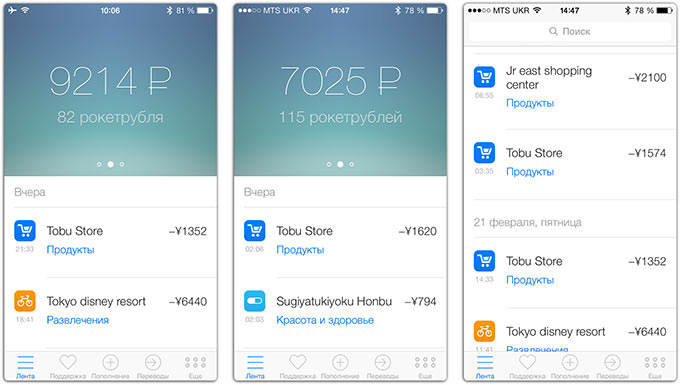

Помимо Диснейленда карточка успешно сработала и в массе других магазинов, начиная с местного супермаркета Tobu и заканчивая огромным торговым центром, состоящим из сотен всевозможных бутиков.

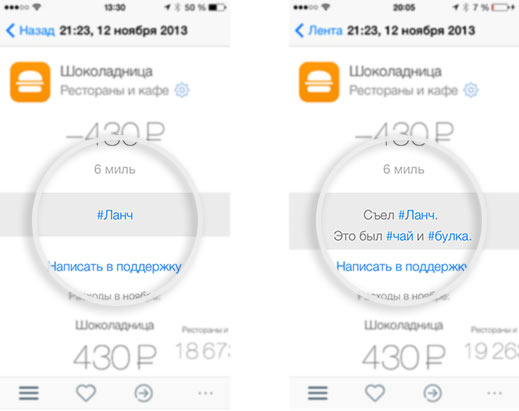

В такого рода поездках и пригодится полезная особенность фирменного клиента — теги — дополняющая встроенный раздел аналитики (автоматически раскладывает расходы по категориям трат, хотя можно это сделать и руками). В частности, к транзакциям можно писать комментарии и дополнять их тегами, например #tokyo для всех покупок, совершенных в нашем случае в Токио. После поездки приложение автоматически посчитает все траты с этим тегом и можно будет оценить размер разгула. Подробнее о тегах предлагаю почитать на официальном сайте Рокетбанка.

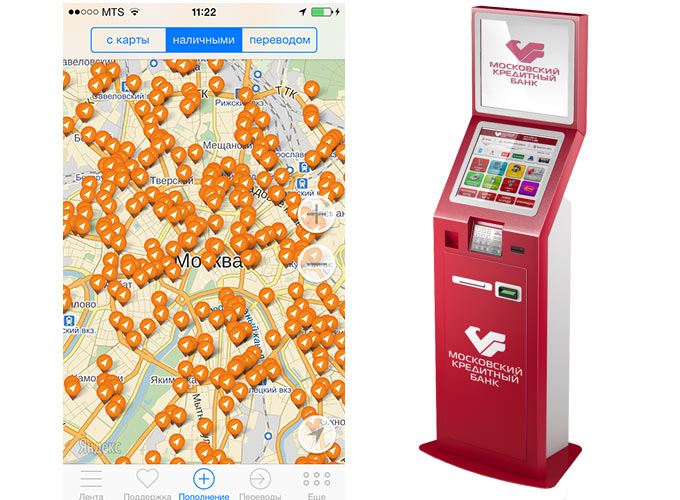

Помимо Токио, выпала возможность испытать карточку и в украинских банкоматах на предмет выдачи наличных. Зачем это нужно? Допустим, вам надо время от времени рассчитываться с кем-то за рубежом. При личной встрече передаете человеку карточку, а затем просто переводите на нее деньги. Причем в случае с Рокетбанком с переводами все налажено очень хорошо и удобно. Во-первых, пополнение карты бесплатно, причем сейчас в Москве и области уже больше 5000 точек пополнения наличными.

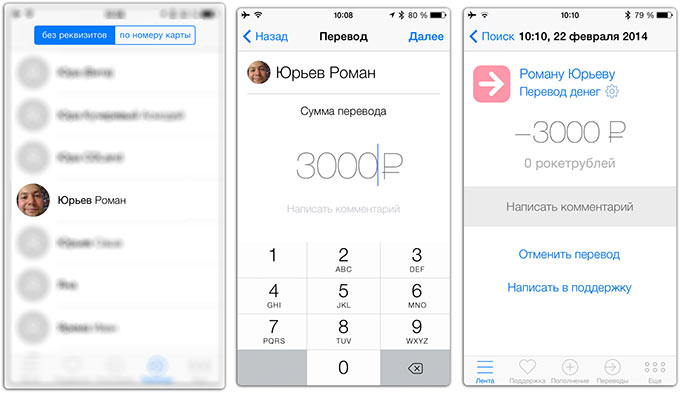

Во-вторых, процесс безналичных переводов для владельцев Рокетбанка максимально упрощен. Достаточно выбрать человека из своего списка контактов в iPhone. Никаких реквизитов, цифр и волокиты, только человек и номер его телефона из контактной книги

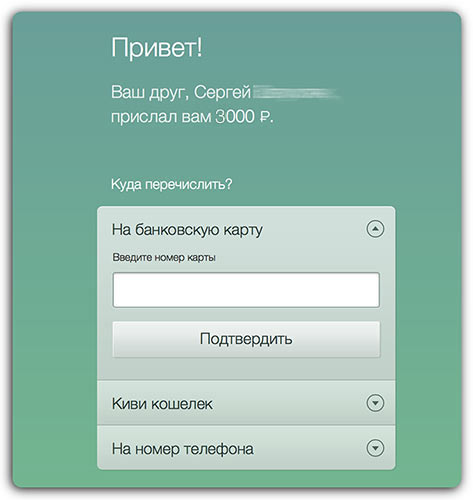

Через несколько мгновений получателю придет от вас SMS или письмо счастья. Быстрее всего деньги приходят на карту Рокетбанка (примерно за 10 секунд), собственно почему я ее и упомянул, хотя можно перечислять на любые карты российских банков.

Ну вот, деньги на карте, осталось их снять. Иду к ближайшему банкомату и пробую:

С первого раза не удалось, и банкомат выдавал мне сообщение, что превышен дневной лимит операций по карте. Но самое интересное, что лимита на «Рокете» нет, более того, ежемесячно 10 бесплатных операций снятия наличных входят в стоимость тарифа «Все включено». Явно хитрил местный банк, ограничив операции по снятию наличных в связи с нестабильным положением в стране. Тогда я решил попробовать банкомат другого банка и без проблем снял нужную сумму.

Как видите, все работает и это неплохой способ передавать деньги за рубеж, если часто приходится рассчитываться с одним и тем же человеком — идея для фрилансеров.

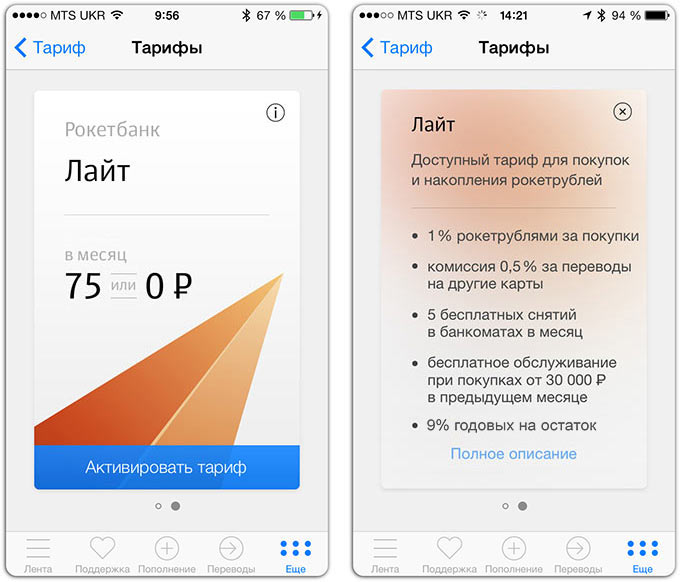

Напоследок хочу рассказать о новом тарифе «Лайт» для тех, кому не требуются все фишки и «плюшки» варианта «Все включено».

Это легкий тариф со стоимостью обслуживания в 75 руб. в месяц. Чуть меньше начисляется рокетрублей, есть комиссия за переводы на другие карты и количество бесплатных снятий наличных в месяц вдвое меньше, то есть пять. Но при покупках от 30 тыс. руб. обслуживание будет бесплатным.

Немаловажен и тот факт, что переход на новый тариф осуществляется буквально в один клик прямо в приложении. При подобной операции в других банках необходимо личное посещение отделения, а это может быть связано и с очередями, и с заполнением бумаг, что выливается в лишнюю трату времени.

На этом команда Рокетбанка останавливаться не намерена, и в работе уже находится ряд новых проектов, связанных с сервисом. Так в будущем нас ждет версия клиента для ОС Android, выход на другие российские регионы, плюс планируется серьезное обновление системы аналитики (больше интересных данных по тратам и движению средств на счету).

Также запущен проект по совместным акциям и интересным местам Москвы. Компания делает скидки и повышенный процент для начисления рокетрублей за покупку клиентам. Первым партнером стал магазин мужской одежды Fott. Неплохая идея и сделать гид по действительно стоящим местам Москвы.

Рокетбанк активно развивается, и с приходом новых клиентов качество сервиса не ухудшается, а наоборот. Появляются интересные возможности, работать с мобильным клиентом становится еще проще, а карточка отлично себя показала в дальнем и ближнем зарубежье. Это удобный вариант для путешествий, особенно когда не хотите светить свой основной «пластик». А если вдруг начнутся непонятные движения по счету Рокетбанка, то карточку можно заблокировать буквально в пару кликов в самом приложении. Точно так же она и разблокируется.

С октября прошлого года, когда мы публиковали первый тематический обзор, сильно обновилось не только приложение, но и экономические условия по карте: появился тариф лайт за 75 рублей в месяц, «мили» превратились в «рокетрубли» (фактически кешбек), а на остаток теперь начисляется 9% годовых. Это весьма серьезные достижения и, судя по озвученным планам, компания явно не намерена останавливаться на достигнутом.

Хоть Рокетбанк и не является банком в прямом смысле этого слова, но многим настоящим банкам стоит у него поучиться.

107 комментариев