Центробанк запустил отдельную страницу, на которой ответил на все интересующие вопросы по поводу цифрового рубля.

Начиная с 1 апреля 2023 года, часть клиентов российских банков получит доступ к цифровому рублю. Затем этот вид электронной валюты будет доступен большей части населения.

Разбираемся, что это такое и как им пользоваться.

Что такое цифровой рубль

Цифровой рубль — цифровая валюта, разрабатываемая Банком России, третья форма российской национальной валюты в дополнение к уже существующим: наличной и безналичной.

Разница между ними только в форме хранения, не более того.

Как отмечает ЦБ, такие рубли будут храниться в специальных цифровых кошельках граждан и компаний. Кошельки, в свою очередь, будут открываться на платформе ЦБ. Это же касается и операций с цифровыми рублями. Доступ к цифровым кошелькам осуществляется через мобильные приложения банков и интернет-банки.

Выпуском цифровых рублей занимается только Центробанк. В отличие от криптовалюты, у цифрового рубля есть единый эмитент и единый центр, который несет обязательства по ней.

Человек может пользоваться ими на свое усмотрение. Пока система работает в тестовом режиме. Однако операции таким способом вполне реальны.

На данном этапе можно оплачивать госуслуги, покупки в маркетплейсах, ЖКХ, совершать переводы между физлицами и так далее. Постепенно после отработки всех технических нюансов эта практика будет расширяться и использоваться повсеместно и бизнесом, и населением. Например, можно будет расплатиться за продукты в магазинах.

Как устроен цифровой рубль

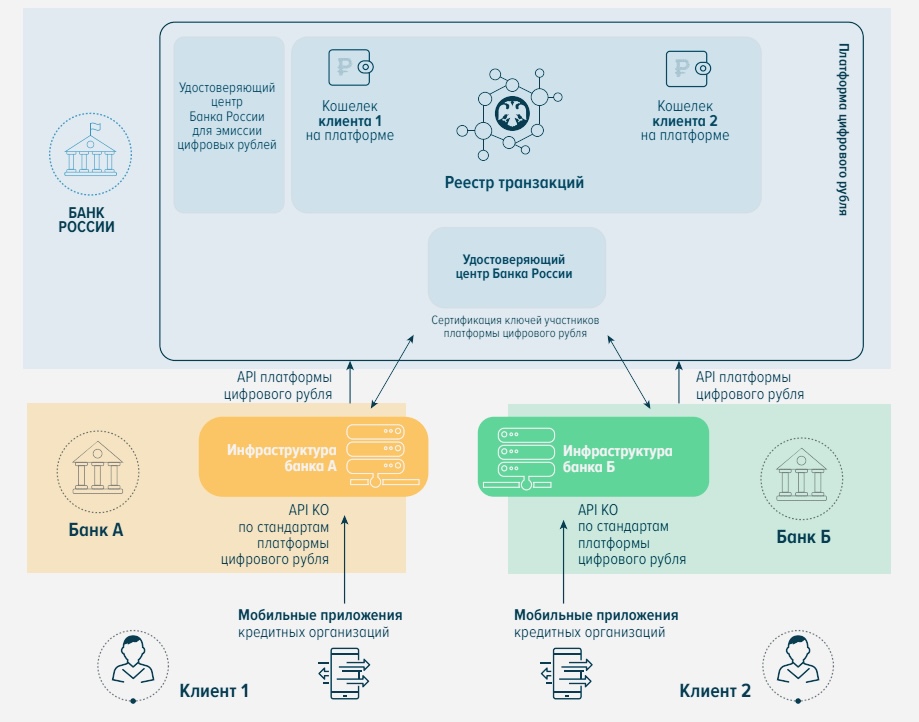

Это комбинированная система, в которой есть элемент децентрализации, о чем говорится на сайте ЦБ.

Основной массив операций проводится на платформе Банка России. Остальные банки являются участниками этой системы, выполняющие платежи по поручениям своих клиентов на платформе цифрового рубля.

Банки подключаются к системе по специальному API по защищенным каналам. У них также есть отдельный API для взаимодействия кредитных организаций и клиентов, разработанный по стандарту платформы цифрового рубля. Оператором операций всегда остается ЦБ.

Все операции и доступ к ним осуществляются через программный модуль Банка России: валидирующие узлы распределенных реестров и централизованные компоненты, обеспечивающие процессинг расчетов.

Как пользоваться цифровым рублем

Для того, чтобы начать им пользоваться, необходимо открыть кошелек. Это можно будет сделать внутри приложения или сайта любого банка.

На одного пользователя можно зарегистрировать только один кошелек. Пополняется он по курсу один к одному: сколько рублей вы на него переведете, столько же получите и в цифровом виде.

Чтобы оплатить покупку с помощью цифровых денег, нужно:

📲 открыть приложение банка

📲 отсканировать в нём QR-код товара

📲 подтвердить оплату в приложении

Отмечается, что если вы захотите перевести цифровой рубль в безналичную валюту, то это можно сделать по тому же курсу, по которому вы пополняли кошелек. Комиссий за операции не предусмотрено.

Сам кошелек будет находиться на платформе Банка России и не будет привязан к какому-то конкретному банку.

Любое пополнение цифрового кошелька происходит исключительно в безналичном формате. То есть пополнить этот кошелек через банкомат или снять с него денег нельзя. Сначала необходимо сделать перевод на безналичный счет в банке.

При этом переводить можно цифровые деньги с одного кошелька на другой напрямую. Перевод занимает секунду.

Заместитель директора департамента национальной платежной системы Банка России Денис Поляков отметил, что в отношении новой валюты будет соблюдаться банковская тайна. Однако это не децентрализованная валюта, а значит все ваши транзакции смогут отследить.

На самом деле, если говорить о тотальном контроле. Во-первых, никто не отменял банковскую тайну. Цифровой рубль будет точно так же подчиняться закону.

— Денис Поляков

При этом ЦБ отмечает, что объем информации о гражданах при операциях с цифровыми рублями не будет превышать объем информации, который уже установлен по операциям с безналичными рублями. Информация об остатках на цифровых кошельках и информация о цифровых рублях защищена банковской тайной точно так же, как и информация по счетам в банках.

Есть ли какие-то бонусы за использование цифрового рубля

Нет.

Банк России отмечает, что за такие операции не предусмотрен кэшбек и другие финансовые бонусы. Во всяком случае, сейчас.

Кроме того, эти деньги нельзя использовать в качестве кредитных. Проценты по нему начисляться не будут, следовательно, кредиты в цифровой валюте выдавать тоже не будут.

Переводится ли цифровой рубль в другие валюты

При разработке архитектуры платформы цифрового рубля Центробанк изначально предусматривал возможность ее взаимодействия с иностранными платформами.

Сейчас прорабатываются различные модели, которые могут быть использованы при трансграничных расчетах в национальных цифровых валютах. Это как интеграция платформ двух стран, так и решение по подключению национальных платформ к единой интеграционной платформе, отметили в ЦБ.

Могут ли «сгореть» цифровые рубли

Цифровой рубль является обязательством Банка России. Это одна из форм оплаты, и ЦБ несет за нее ответственность.

Вся информация об операциях по счетам будет доводиться до клиента с использованием текущих каналов доставки информации (SMS-уведомление, уведомление в мобильном приложении).

Срока годности у цифровых рублей нет, и сгореть они не могут, точно так же, как и безналичные рубли на счетах в банках. [Центробанк]

61 комментариев