В прошлом году в России ввели в эксплуатацию 42,3 млн кв. м жилья – это на 7,9% больше, чем годом ранее. Особенно активно застраивается Новая Москва. Московская прописка действительно много значит: например, обеспечивает столичные социальные льготы и выплаты в дополнение к федеральным.

Ипотека делает мечту о собственном жилье реальнее и доступнее. Конечно, решение это непростое, ведь отдавать кусок зарплаты придется долгие годы. Но, с другой стороны, никаких родственников со своими порядками и растущих аппетитов арендодателей.

Но реально ли взять ипотеку не за все деньги мира? Разобрались, как не переплатить за ипотечное жилье и какие программы поддержки существуют.

Что такое ипотека под 6,5%

Самую известную в России программу льготной ипотеки утвердили в апреле. По ней вы на протяжении всего срока договора будете платить 6,5% годовых, а разницу между этой цифрой и реальной ставкой по кредиту компенсирует государство.

Для Москвы и Санкт-Петербурга, МО и ЛО программа распространялась на займы до 8 млн рублей, в регионах – до 3 млн. В июне планку подняли до 12 млн и 6 млн соответственно.

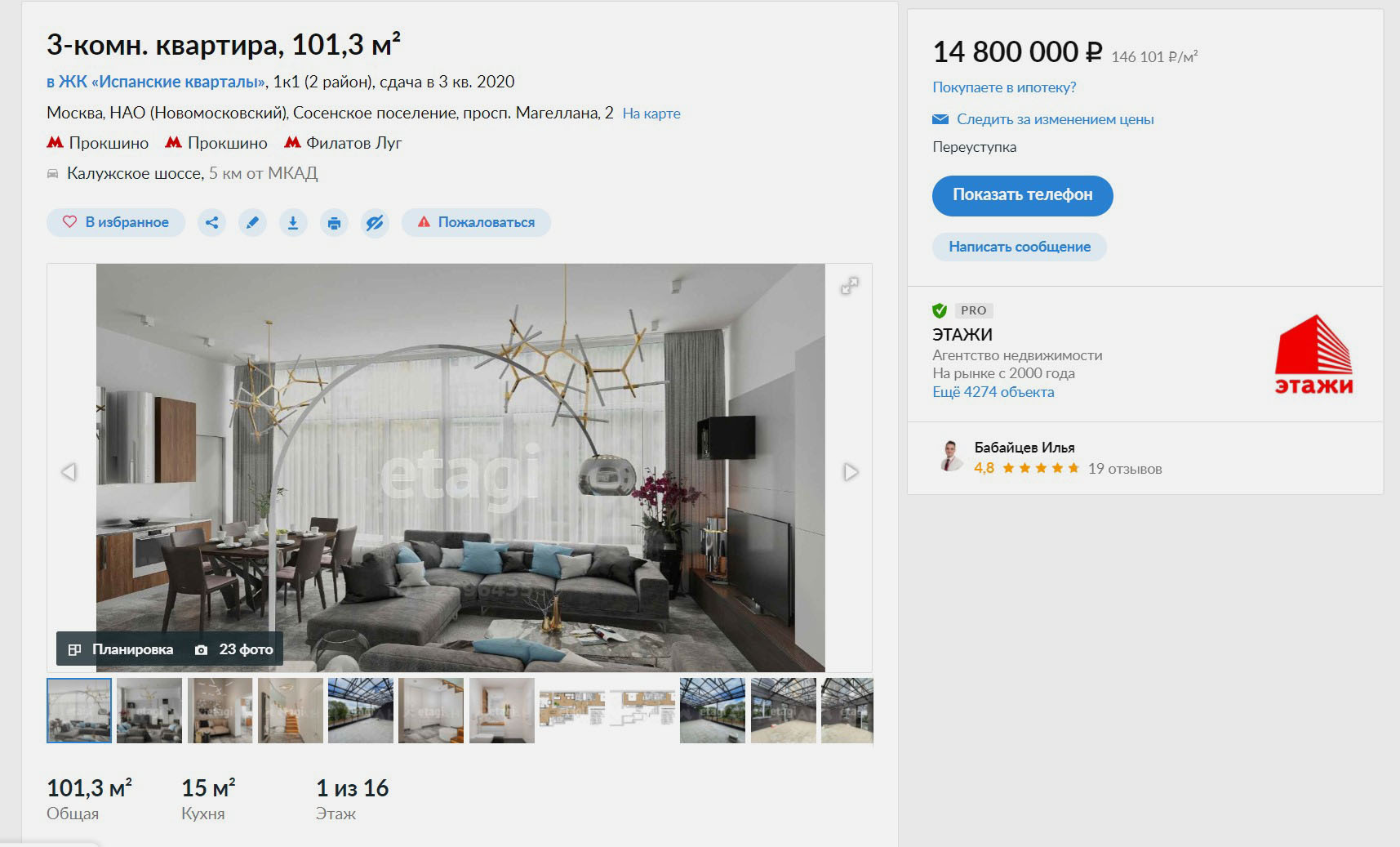

Минимальный первый взнос – 20%. То есть по программе можно купить квартиру в Москве стоимостью до 15 млн рублей: 3 млн – ваш первый взнос, 12 млн – тело кредита.

Взять такой ипотечный кредит можно до 1 ноября 2020 года и только на жилье в новостройке. Но под критерии подпадают 95% квартир в новых домах.

Программа уже принесла свои плоды. Средняя ставка ипотеки в стране упала до 7,4% – такого в истории РФ ещё не было. И пока коронакризис не пройдет, цифры продолжат идти вниз.

Собственно, Центробанк из-за эпидемии несколько раз снижал ключевую ставку. Банки считают ставки своих кредитов от неё. К тому же с июля обязательную страховку дома и жизни заемщика должны оплачивать не сами клиенты, а банки. Это тоже поможет выиграть проценты.

Грустная новость в том, что продлевать программу, скорее всего, не будут. И на вторичку её расширять не планируют.

Программа изначально задумывалась, чтобы помочь застройщикам пережить кризис. Льготные ставки субсидировали из бюджета, и для многих банков бюджет уже исчерпался. Наращивать обороты – значит раздувать ипотечный пузырь, который рано или поздно лопнет.

Так как сегодня взять ипотеку ещё выгоднее? Во перечисленных ниже ситуациях вы сможете платить меньше 6,5% годовых.

Проверьте, возможно, эти варианты вам подойдут.

1. Завести двоих детей – 6%

Если у вас как минимум двое детей и один из них родился после 1 января 2018 года, вы можете взять ипотеку по ставке 6%. Эта же программа действует для семей с детьми-инвалидами – вне зависимости от их количества и даты рождения.

Деньги можно потратить на покупку дома или квартиры у застройщика, а также рефинансировать существующий ипотечный кредит.

Остальные условия те же, что и для ипотеки под 6,5%: первый взнос от 20%, для Москвы, МО, Санкт-Петербурга и ЛО дают до 12 млн, для остальной территории России – 6 млн.

Если купить квартиру за 15 млн в ипотеку под 6% с первоначальным взносом 20% (3 млн рублей) на 20 лет, ежемесячный платеж составит 85 972 рубля.

Не забывайте и про материнский капитал: в эту программу включили и семьи с одним ребенком. На первого ребенка дадут 466 тыс. 617 рублей, на второго – 150 тыс. Эти 616 тыс. можно использовать для первоначального взноса.

2. Стать многодетными родителями – субсидия до 450 тыс. рублей

Если после 1 января 2019 года у вас родился третий (хотя бы третий!) ребенок, то государство поможет вам погасить ипотеку. Субсидия для многодетных семей – 450 тыс. рублей, и в 2020 году на это направят из бюджета 9,5 млрд.

С учетом расширенного маткапитала за вас выплатят более 1 млн рублей ипотечного кредита (450 тыс. субсидии + 466 тыс. 617 рублей за первого ребенка + 150 тыс. за каждого следующего). Неплохо!

3. Присмотреть домик в деревне – 3%

Программа сельской ипотеки позволяет купить жилье в сельской местности – и первичку, и вторичку. Главное, чтобы в жилье были все коммуникации: свет, вода, отопление и канализация.

По программе сельской ипотеки можно смотреть дома и квартиры в городах, селах и поселках с населением до 30 тыс. человек. Для городов особые условия: ипотека работает для домов в частном секторе, но город должен быть включен в программу развития сельских территорий. Перечень территорий и городов лучше уточнить в местной администрации.

Правда, взять дом у пруда в Подмосковье точно не получится. На городские округа и муниципальные образования Москвы, Санкт-Петербурга и Московской области программа не распространяется.

Первый взнос по программе – от 10%, на него можно использовать маткапитал. Максимальная сумма для Ленинградской области и Дальнего Востока – 5 млн рублей, для остальных регионов – 3 млн.

Предельный срок выплаты – 25 лет. Регистрироваться в новом жилье необязательно (но банки могут выдвигать такие условия). Взять такую ипотеку разрешается только один раз.

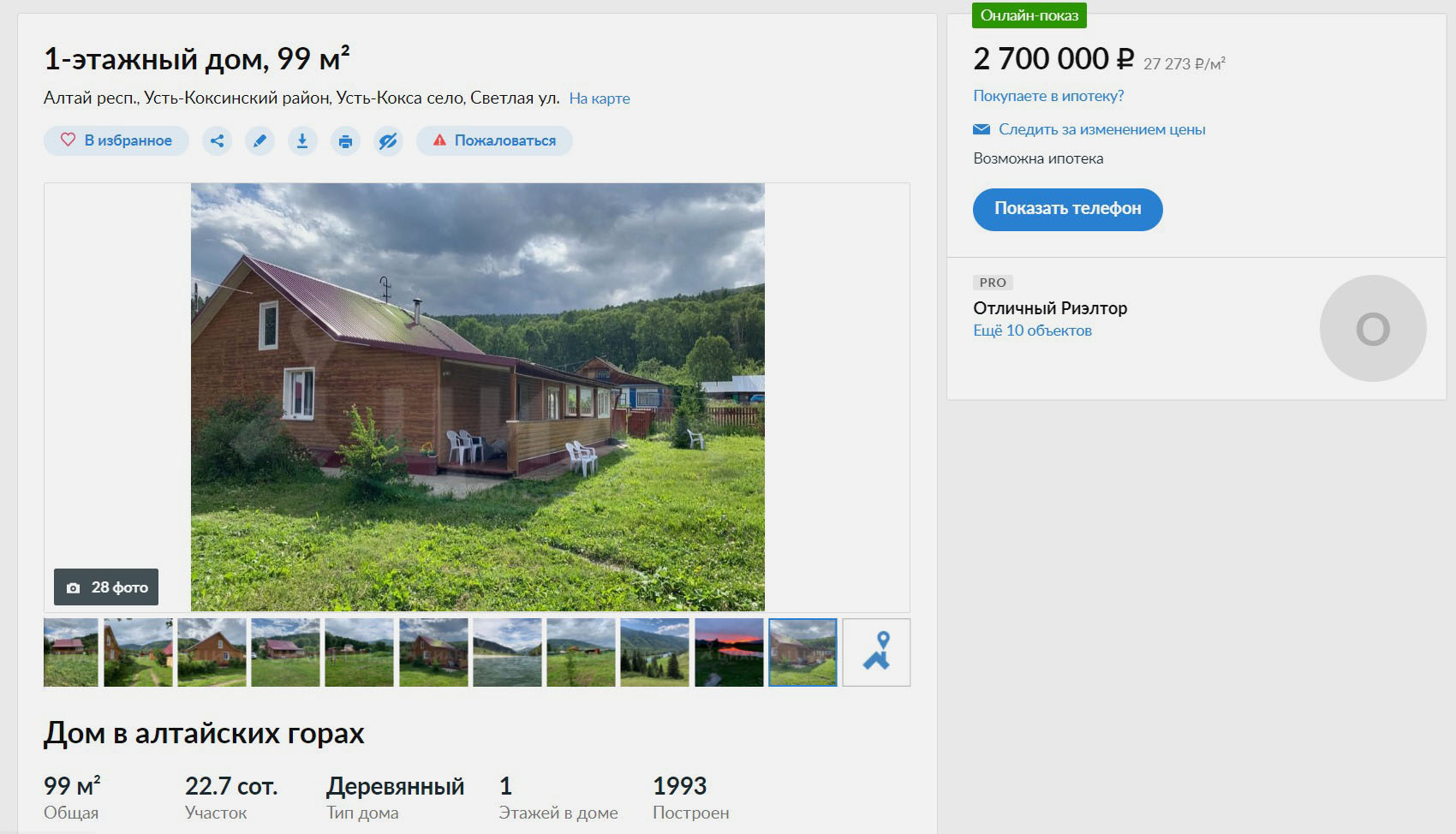

Вот такой дом за 2,7 млн рублей можно взять в ипотеку на 10 лет с первоначальным взносом 10% (270 тыс. рублей) и платить 23 464 рублей в месяц.

Также кредит предоставляют на строительство дома, точнее, на завершение строительства по договору подряда. Достроить придется за два года, но выплачивать ипотеку можно до 25 лет. Наконец, можно взять такой кредит на погашение займов, открытых до 1 января 2020 года.

4. Отправиться на Дальний Восток – 2%

На Дальнем Востоке жилье в ипотеку можно взять под фантастические 2% в год. Владивосток, Якутск, Хабаровск активно строятся и развиваются, так что если вы хотите крутые пейзажи из окна, неизбитую экзотику и удаленку с комфортом, стоит подумать о квартире в ДФО.

Ипотеку могут оформить граждане РФ в возрасте до 35 лет. Это либо супруги в браке, либо одинокий родитель с ребенком в возрасте до 18 лет. Ипотеку также дадут участникам программы «Дальневосточный гектар».

Первый взнос за жилье по программе дальневосточной ипотеки – от 15%, максимальная сумма кредита – 6 млн. Кредитуют на срок до 20 лет.

В городе можно купить только квартиру в новостройке, в сельской местности – и вторичное жилье, а также коттедж или таунхаус. В рамках программы придется зарегистрироваться в новом доме или квартире.

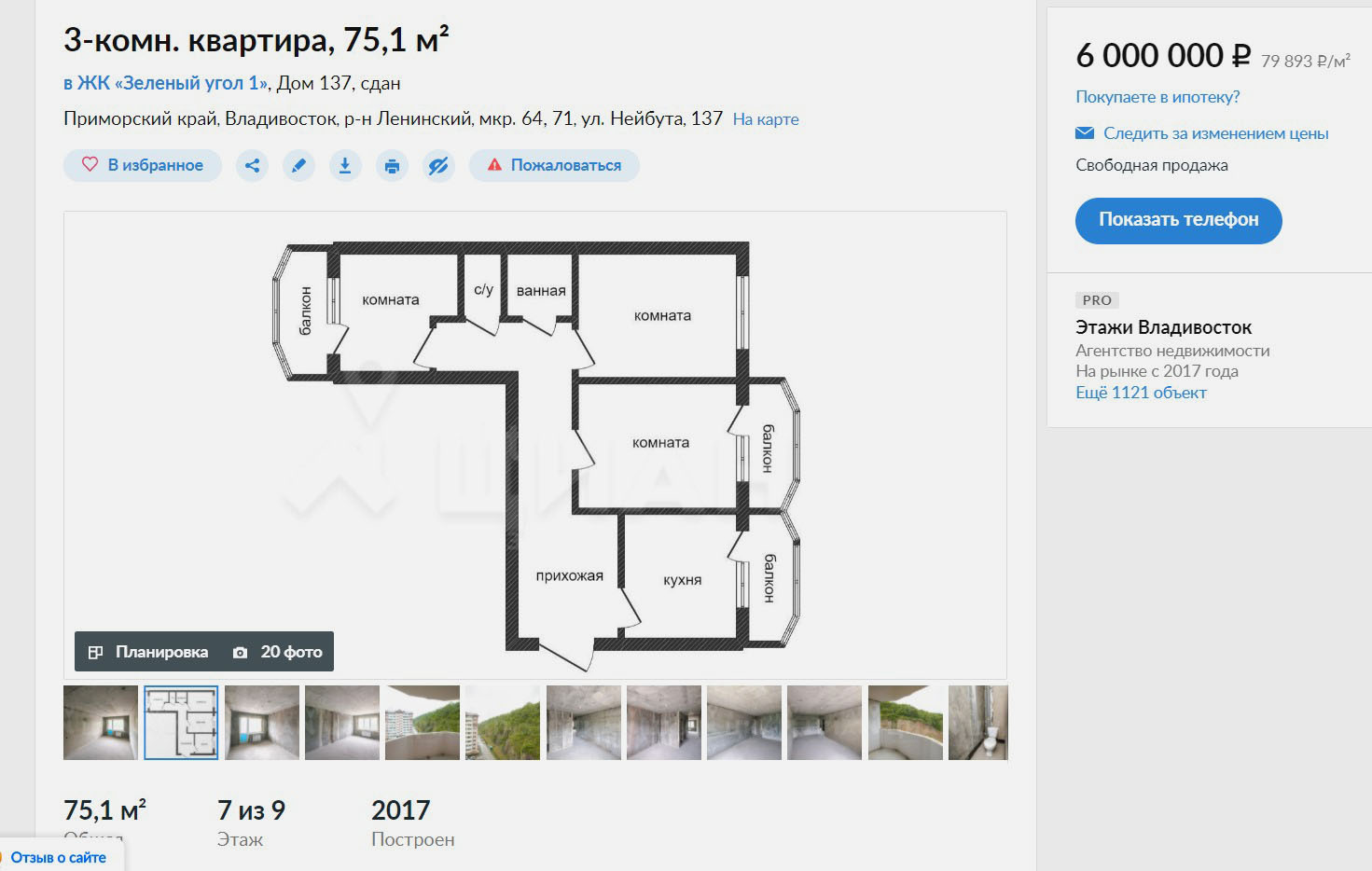

Что можно купить во Владивостоке за 6 млн? Например, 3-комнатную квартиру площадью 75 кв. м с черновой отделкой и тремя балконами.

Сколько придется платить за неё? При ставке 2%, первоначальном взносе 20% (1,2 млн рублей) и кредите на 20 лет ежемесячная выплата составит 24 366 рублей.

5. Пойти служить в армию – бесплатно

Если останетесь на сверхсрочную, то сможете участвовать в программе военной ипотеки. Первые три года государство будет перечислять вам на счет небольшие суммы. Эти деньги можно использовать как первоначальный взнос.

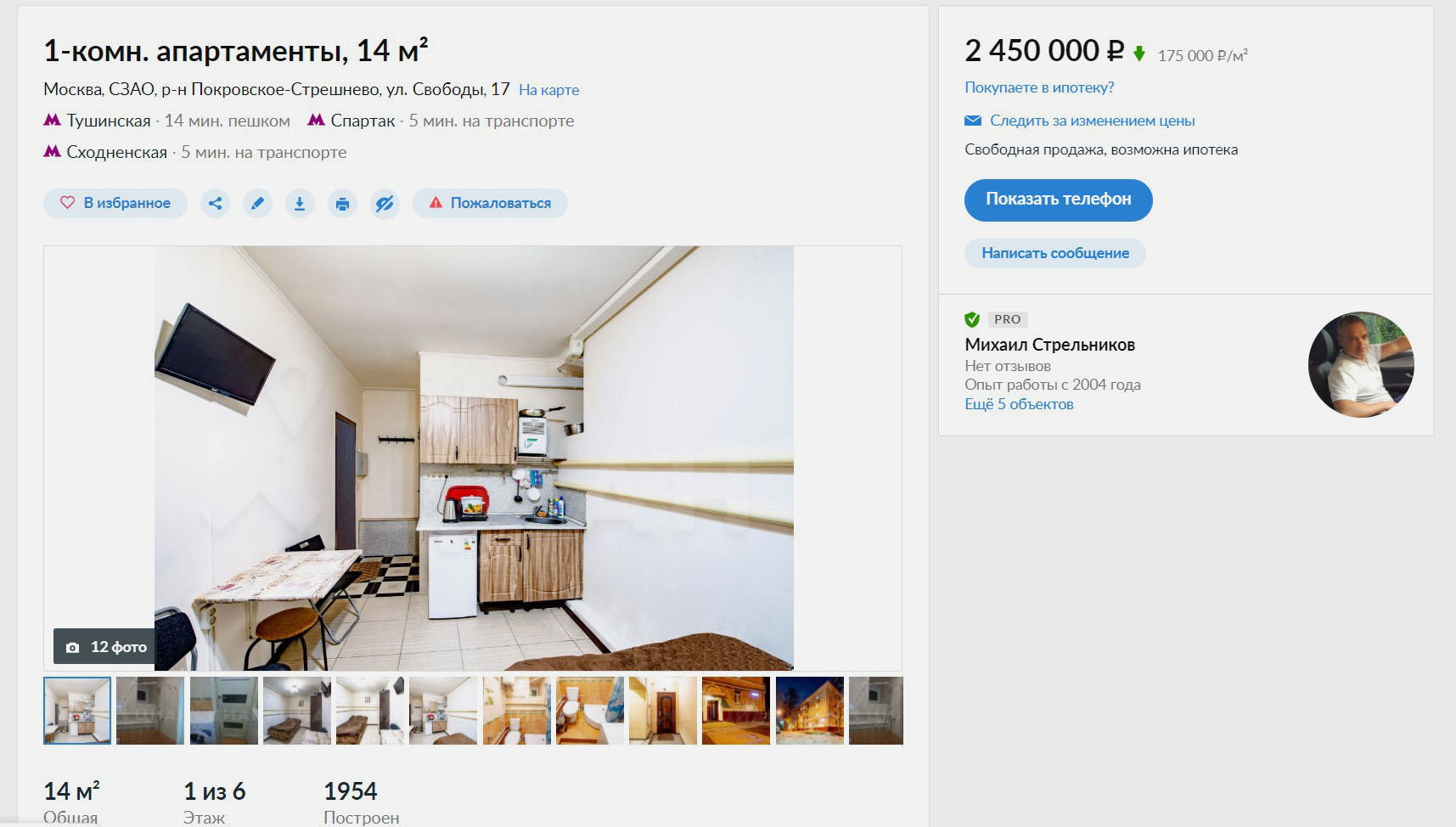

Что потом? Пока не уволитесь из армии, государство будет платить за вас ипотеку. Единственный минус – лимит: до 2,5 млн рублей. Пример для Москвы – скромная студия:

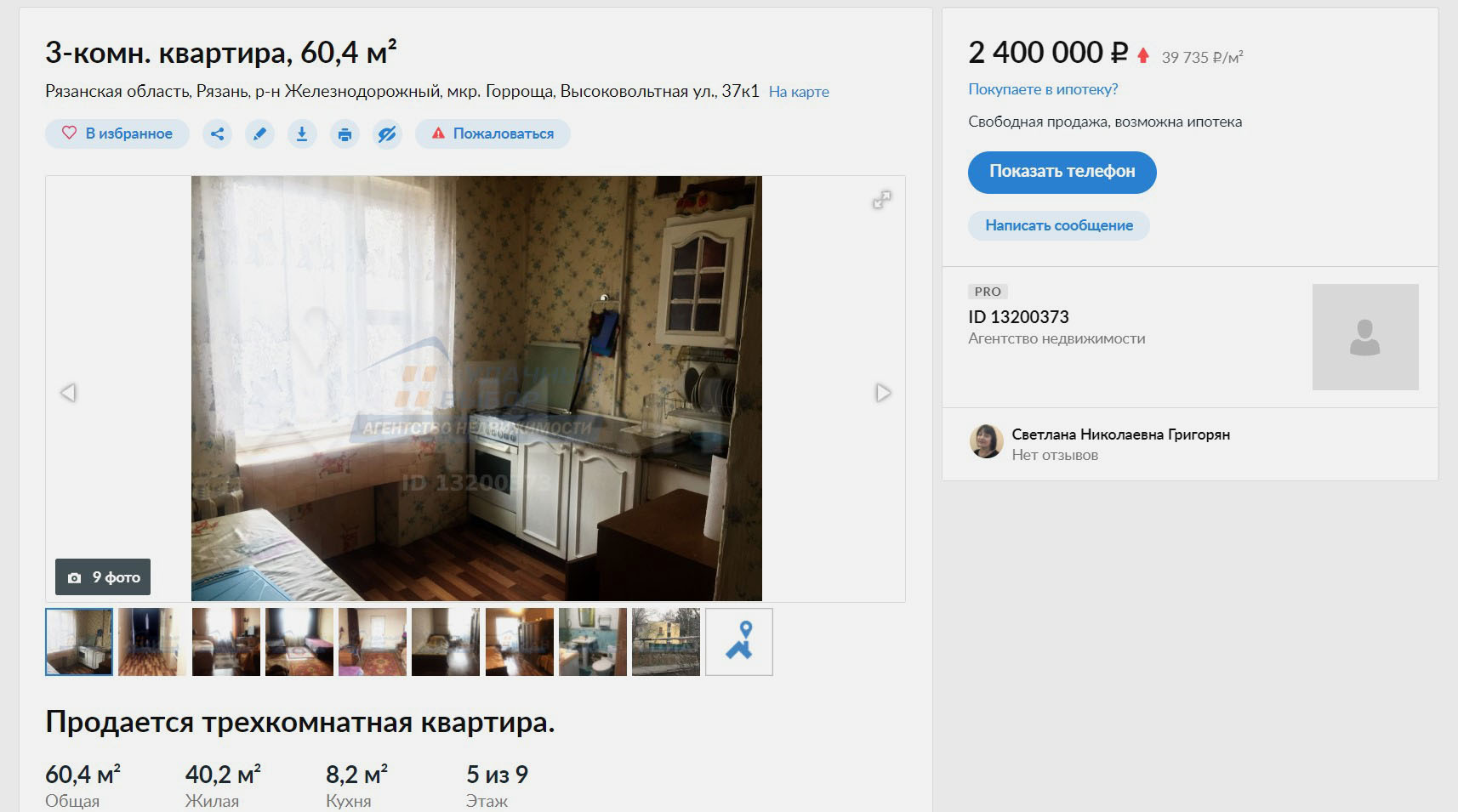

В регионах можно найти квартиры побольше – вот, к примеру, трёхкомнатная в Рязани:

Если хотите жилье дороже 2,5 млн рублей, можно доложить остаток из своих. В ипотеку получаются не космические суммы.

6. Стать бюджетником – с субсидией

Для госслужащих также предлагается ипотека на особых условиях. Взять её могут, прежде всего, сотрудники аппарата Президента РФ, Совета безопасности, правоохранительных и законодательных органов, аппарата суда, избирательной комиссии, работники прокуратуры, счетной палаты и др.

Конкретные условия ипотеки зависят от места работы. Например, полицейским ипотеку дают после 10 лет службы в органах, подтвержденной потребности в улучшении жилищных условиях и наличии льгот. Программа распространяется и на пенсионеров МВД или членов семей сотрудников, погибших при исполнении.

Чаще всего на покупку жилья выдают субсидию. Деньги можно потратить на погашение основного долга или процентов.

Но даже если документы рассмотрят и примут положительное решение, придется ждать выплаты из бюджета. Это может затянуться на месяцы, если не на годы.

Реже банки предоставляют госслужащим кредиты на льготных условиях. Например, могут снизить первый взнос или процентную ставку.

Как вернуть часть денег от покупки жилья

Если вы покупаете жилье, то государство вернет вам 13% от его стоимости. Считают от суммы не более 2 млн рублей на человека. Таким образом, если вы покупаете квартиру в долевую собственность с супругом/супругой и оба платите налоги, сможете вернуть по 260 тыс. рублей.

Как это работает? Вы либо платите НДФЛ с разницы между доходом и вычетом либо, если вы уже заплатили налоги, возвращаете часть суммы из бюджета.

Но правило действует, только если вы получаете «белую» зарплату и платите 13% НДФЛ. Если же вы ИП на упрощенке или не платите налоги, вычет вам не вернут.

Также есть вычет по процентам за ипотеку. Здесь лимит – 3 млн рублей. Рассчитывается аналогично.

Что, если платить стало тяжело

Если вы оказались в трудной жизненной ситуации, можете до полугода не платить ипотеку – без штрафов от банка и даже без его согласия.

Что такое трудная жизненная ситуация:

■ Вы потеряли работу и зарегистрировались в службе занятости;

■ Стали нетрудоспособны на 2 месяца и больше;

■ У вас инвалидность I или II группы;

■ Ваши доходы снизились на 30% и более по сравнению со средним доходом за последние 12 месяцев, при этом ежемесячный платеж по ипотеке должен быть больше 50% вашего среднего дохода за два предыдущих месяца;

■ Ваш доход снизился на 20% и больше, а количество иждивенцев на вашем попечении увеличилось (родился ребенок, нужно ухаживать за родственником с инвалидностью и т.д.), а ежемесячный платеж составил более 40% дохода.

Как устроить ипотечные каникулы? Нужно написать заявление в банк и предоставить документы, которые подтверждают одно из условий выше. Платежи отсрочат.

В итоге взять ипотеку по низкой ставке в России не так сложно. Если давно думаете в этом направлении и подходите по какому-нибудь из вариантов, сейчас самое время заняться вопросом и воспользоваться господдержкой.

56 комментариев