В начале 2014 года Альфа-Банк выпустил на рынок привлекательное предложение для владельцев спортивных трекеров Jawbone UP, Fitbit и спортивного приложения RunKeeper – накопительный счет Активити.

Активити отличался повышенной процентной ставкой (сейчас она составляет 11%) и возможностью в любой момент снять деньги со счета без всяких комиссий. Существовал только один способ зачислить средства на Активити – это ходьба или бег с надетым трекером. Релиз продукта пришелся на старт сочинской Олимпиады и на 100% был в тренде. Однако продукт не нашел отклика среди клиентов банка. Почему?

Чтобы начать пользоваться Активити, надо:

1) Стать клиентом Альфа-Банка;

2) Открыть карточный счет (счет-донор);

3) Активировать накопительный счет Активити (счет-акцептор);

4) Купить спортивный браслет Jawbone или Fitbit;

5) В настройках трекера открыть статистику пройденного расстояния Альфа-Банку;

5) Ходить, бегать, заниматься.

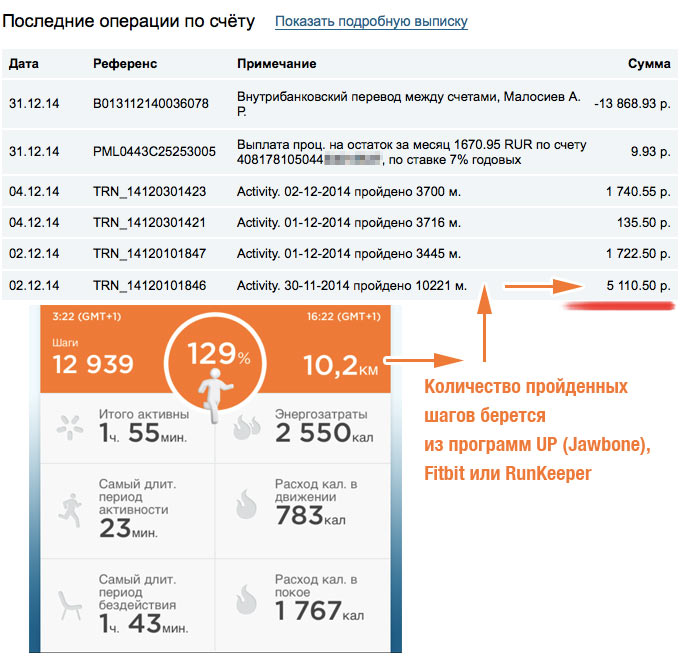

Каждую ночь банк конвертирует пройденные за день метры в рубли.

В феврале 2014 года, через 10 дней после вывода Активити на рынок, рекламное агентство, которое отвечало концепцию продукта, опубликовало данные, что клиенты банка, подключившиеся к Activity, нашагали 41 000 км.

Подсчитаем, сколько людей к тому времени стали пользоваться Активити. У Jawbone на сайте имеется статистика апстеров по городам, из которой следует, что московские владельцы браслетов в день проходят в среднем 7900 шагов (или 5.5 км). Получаем: 41 000 км/(5.5 км х 10 дней) = 745 пользователей Активити.

Но… Кампания застопорилась

В ноябре 2014 года Альфа-Банк сообщил, что скоро его клиенты пройдут 1 млн километров и самые активные в этот день получат денежные призы.

И только к декабрю клиенты Альфы наконец преодолели заявленную дистанцию.

Итого, клиенты банка, использующие Activity, за 300 дней отшагали

Однако, если вспомнить февральский рекорд, на маршруте 2014 года наблюдался спад подключений к Активити (те первые 745 человек, без учета прироста клиентуры, должны были пройти 1 млн километров за 245 дней). Да и к концу этой акции я уже сам вышел из игры.

Почему клиенты Альфа-Банка не проявили должного интереса к Активити?

Что было: мощная пиар-кампания, сотня публикаций, включая западные СМИ, выступления на конференциях.

Что имеем: Активити оказался не востребован.

У меня возникло легкое чувство разочарования. Я видел пробелы кампании, недоработки продукта. Оказалось, что блогосфера разделяет мою точку зрения. Например, жж-юзер Роман Максимов делится:

Я, конечно сторонник здорового образа жизни, однако меня больше другое смущает, я насколько понял надо открыть основной счет и с этого счета на счет активный/спортивный будут твои же кровные денежки переводится за твой бег. Я как русский не понимаю, зачем бегать за свои же деньги? :)

А на основном счете они просто так будут лежать? Я понимаю еще если бы ставка % на спортивном счете была какая-то высокая, но тут 6% (на тот момент) это даже не серьезно, инфляция смеется над этим :)

Они просто скопировали эту идею с заграничного банка, там модно сейчас стимулировать занятия спортом, вот тока надо было адаптировать под нас, смотрится и правда не ахти, но идея хорошая. На Западе этот принцип используют для бонусов, некоторые игры поддерживают эту технологию и дают какие-то внутриигровые подарки, начисляют бонусы, которые можно на что-то поменять. Крупные фирмы предлагают свою продукцию в подарок. Там да, это весьма популярно. Но человек за свое стремление в занятии спорта что-то получает, здесь же такое ощущение, что тебя наеб…ют обманывают, что как бы гасит вообще какое либо желание бежать.

Роман вспоминает какой-то ролик азиатского банка, в рекламе которого бегут парень и девушка, в конце пробежки они проверяют баланс, и парень покупает девушке кофе с помощью NFC со своего браслета.

Российские реалии

Я списался с Максимом Азрильяном, главным техническим архитектором Альфа-Банка, и попросил комментарии.

Количество пользователей (клиентов) не было озвучено, но он предоставил статистику:

Мальчиков – 76%

Девочек – 24%

Возраст 00-25 – 21%

Возраст 26-35 – 63%

Возраст 36-99 – 16%

Самые старые пользователи: 65-66 лет

Фитнес-трекеры:

RunKeeper – 59% (прим. ред. – у RunKeeper нет своего физического трекера, потому что это программа для бегунов)

Jawbone UP – 27%

Fitbit – 14%

Активити попал в десятку трендов будущего года по версии сайта Trendwatching и в шорт-лист премии банковских инноваций BAI-2014. Привлечение аудитории проводилось только в интернете.

Информации от Максима было недостаточно. Я нашел второй источник, от которого узнал, что за 10 месяцев к Активити подключилось 2500 клиентов. Сколько из них остаются активными по сей день, мне не сказали, увы, ссылаясь на банковскую тайну.

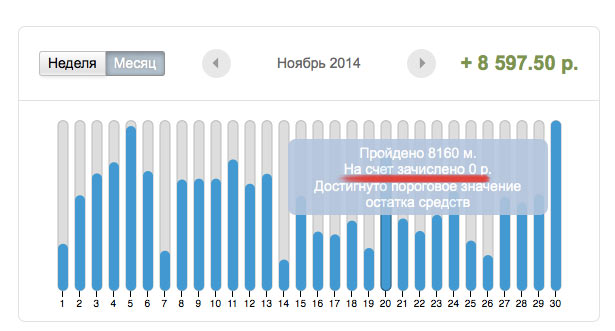

В конце 2014 года в беседе с менеджером банка я посетовал, что Активити перестал пополняться с моего карточного счета в соответствии с пройденным за день расстоянием. Привел примеры знакомых из спортзала, которые столкнулись с той же проблемой.

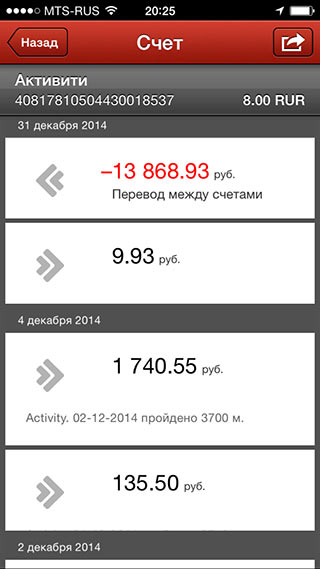

Ниже на скриншоте показана моя статистика активности с браслетом Jawbone, которая экспортируется в Альфа-Клик. Видно, что я хожу-хожу, а денежка на счет Активити не переводится. При этом никаких уведомлений или СМС вам не поступает. Об этом можно узнать, только зайдя через компьютер в свой личный кабинет. В первый раз огорашивает, во второй – расстраивает, в третий – теряешь интерес.

И все же, это техническая неполадка или..?

… Это непонятные «настройки» счета

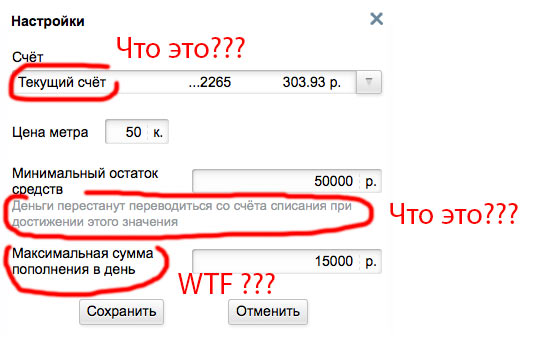

Я и мои знакомые не разобрались в Настройках. Да и другие клиенты тоже. Обо что мы споткнулись?

В настройках Активити нас встречает пять полей ввода информации – лимитов. Из них понятен только один – цена метра. То есть, если вы за день прошли 1000 метров, вам, например, поступит 500 руб. А вот что означают другие опции – видимо, понятно только сотрудникам банка.

Что такое текущий счет, минимальный остаток средств, максимальная сумма пополнения? Я попробовал для себя лимиты, которые мне казались понятными, потому что не было никаких рекомендаций, как это работает. В итоге моя Activity-жизнь «крутилась вхолостую».

Разобраться с Настройками мне удалось только в личной беседе с сотрудником Альфа-Банка. Для предполагаемого количества клиентов такое недопустимо. Внутри обязана быть понятная и доступная инструкция пользователя.

… Это отсутствие симпатичной мобильной версии Активити-отчетов

Вполне возможно, что другие владельцы трекеров, поигравшись с Активити несколько дней и не получив «вознаграждений», которые так важны в спорте в виде целей, успехов, медалей, разрядов, также могли потерять интерес. Отпугивает непрозрачность и непонятность игры. Это я про опции управления счетом.

Создается такое впечатление, что в команде, разработавшей концепцию Активити, не нашлось хард-юзера спортивной электроники. Несомненно, среди авторов Активити были владельцы браслетов, но их знания, потребности никак не отразились в конечном продукте. В жизни я часто вижу на руках окружающих трекеры, но люди часто не понимают, зачем они нужны. Либо кто-то подарил, либо используют как модный аксессуар принадлежности к тренду.

Если бы в Альфа-Банке и рекламном агентстве был бы один хард-юзер, он бы сказал следующее:

«Ребята, ваша идея крута, но почему я с телефона не могу полноценно управлять счетом, не вижу красивых графиков? Зачем мне доставать ноутбук и лезть в Альфа-Клик, когда обычно трекеру кроме телефона больше ничего не нужно? Вы нарушаете равновесие сил в индустрии спортивной электроники, пытаясь привязать юзера к компьютеру, хотя бал тут правят смартфоны».

По факту, настройки Активити и красивые графики доступны только с компьютеров. С телефона я вижу неполную историю своей активности.

Я живо интересуюсь спортом, развитием отрасли носимой электроники и банковским сектором. Поначалу меня Активити вдохновлял. Я буквально жил со своим браслетом, ставя каждую неделю новые и новые рекорды активности. Альфа-Банку надо было развивать продукт дальше, самому идти на рекорд. Но за год ничего нового сделано не было, ошибки остались, аудитория потеряна. Что такое 2500 клиентов за 10 месяцев? Для Альфа-Банка – это пшик. Банк, который ежемесячно, по данным «Коммерсанта», тратит на федеральную рекламу 10 млн долларов, собственноручно похоронил одно из самых фановых предложений на стыке спорта, финансов и стиля жизни… Активити должен был разлетаться по «сарафанному» радио с пометкой breaking news! Но, видимо, агентство свои деньги получило, ответственным за продукт менеджерам упали бонусы и дальше олимпийский огонь в сердцах погас, как это часто бывает. Активити превратился в продукт самопиара и в невостребованную среди клиентов услугу. ЖАЛКО! И ГЛУПО!

А когда ударил кризис, то стало вообще непонятно, зачем держать на счете деньги, которые обесцениваются с каждым днем.

Это Россия. Чему Вы удивляетесь?

@iBarmalei, вот что больше всего удивляет – это то, что судя по приведенным данным накруткой никто не занимался всерьёз. Там же и 20км/день можно спокойно накрутить, сидя в офисе на стуле.